3 DE AGOSTO DE 2021

O presidente da Caixa Econômica Federal, Pedro Guimarães, disse nesta sexta-feira (2) que o banco vai anunciar em setembro um grande programa de microcrédito que estará disponível pelo aplicativo CaixaTem. A proposta, segundo Guimarães, é disponibilizar um crédito, que pode variar entre R$ 500 e R$ 3 mil, pré-aprovado e com parcelas de 18 a 24 meses.

“A gente vai conjugar o final do auxílio emergencial com o começo do programa de micro-crédito para 30 milhões de pessoas e nós vamos conjugar com dois grupos, o grupo que vai receber o Bolsa Família, este grupo não tem condição de pagar, então é uma transferência de renda, e o grupo que tem condição de pagar”, disse o presidente.

O presidente da Caixa Econômica Federal, Pedro Guimarães, disse nesta sexta-feira (2) que o banco vai anunciar em setembro um grande programa de microcrédito que estará disponível pelo aplicativo CaixaTem. A proposta, segundo Guimarães, é disponibilizar um crédito, que pode variar entre R$ 500 e R$ 3 mil, pré-aprovado e com parcelas de 18 a 24 meses.

“A gente vai conjugar o final do auxílio emergencial com o começo do programa de micro-crédito para 30 milhões de pessoas e nós vamos conjugar com dois grupos, o grupo que vai receber o Bolsa Família, este grupo não tem condição de pagar, então é uma transferência de renda, e o grupo que tem condição de pagar”, disse o presidente.https://googleads.g.doubleclick.net/pagead/ads?client=ca-pub-2204140482337562&output=html&h=280&adk=1968729185&adf=3285570681&pi=t.aa~a.2817302371~i.2~rp.4&w=870&fwrn=4&fwrnh=100&lmt=1627995423&num_ads=1&rafmt=1&armr=3&sem=mc&pwprc=6946087171&psa=1&ad_type=text_image&format=870×280&url=https%3A%2F%2Ffenacon.org.br%2Fnoticias%2Fpresidente-da-caixa-diz-que-banco-vai-lancar-programa-de-microcredito%2F&flash=0&fwr=0&pra=3&rh=200&rw=870&rpe=1&resp_fmts=3&wgl=1&fa=27&uach=WyJXaW5kb3dzIiwiMTAuMCIsIng4NiIsIiIsIjkyLjAuNDUxNS4xMDciLFtdLG51bGwsbnVsbCxudWxsXQ..&tt_state=W3siaXNzdWVyT3JpZ2luIjoiaHR0cHM6Ly9hdHRlc3RhdGlvbi5hbmRyb2lkLmNvbSIsInN0YXRlIjo3fV0.&dt=1627995423709&bpp=5&bdt=1143&idt=5&shv=r20210728&mjsv=m202107290101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D2b8902ea0f83e275-2207e10b71ba00ca%3AT%3D1626874015%3ART%3D1626874015%3AS%3DALNI_MapKx4xU3As7gT6mmGp053lauYTVQ&prev_fmts=0x0&nras=2&correlator=8077559013770&frm=20&pv=1&ga_vid=456030980.1607691670&ga_sid=1627995423&ga_hid=45409155&ga_fc=0&u_tz=-180&u_his=5&u_java=0&u_h=720&u_w=1280&u_ah=680&u_aw=1280&u_cd=24&u_nplug=3&u_nmime=4&adx=47&ady=1323&biw=1263&bih=577&scr_x=0&scr_y=0&eid=20211866%2C21067496&oid=3&pvsid=4440321403012271&pem=895&ref=https%3A%2F%2Ffenacon.org.br%2Fnoticias%2F&eae=0&fc=1408&brdim=0%2C0%2C0%2C0%2C1280%2C0%2C1280%2C680%2C1280%2C577&vis=1&rsz=%7C%7Cs%7C&abl=NS&alvm=r20210729&fu=128&bc=31&ifi=2&uci=a!2&btvi=1&fsb=1&xpc=IlQO4HpDHN&p=https%3A//fenacon.org.br&dtd=66

Guimarães destacou que, no programa de microcrédito, as pessoas saberão o valor das parcelas que vão pagar. “Isso é muito importante, porque a maioria das pessoas não consegue fazer o cálculo de juros compostos. O importante [para a pessoa] é quanto eu vou pagar por mês e se isso cabe no orçamento dela, então esse programa nós já vamos lançar quando for realizar o Bolsa Família. [Quanto ao novo] Bolsa Família, a Caixa Econômica e eu estamos envolvidos na parte operacional, quem realmente está fazendo essa discussão é o Ministério da Cidadania com o Ministério da Economia”, disse.

O presidente da Caixa foi entrevistado nesta sexta no programa Sem Censura da TV Brasil e falou também, entre outros temas, sobre financiamento imobiliário, expansão da Caixa, auxílio emergencial e programas de empréstimos para micro e pequenas empresas.

Para Guimarães, o “maior desafio inicial [à frente da gestão da estatal] foi romper e deixar claro que [a Caixa] é um banco da matemática e ao mesmo tempo um banco social”.

Fonte: Agência Brasil

3 DE AGOSTO DE 2021

Por: Correio Braziliense

Por: Filipe Fernandes

O deputado Celso Sabino (PSDB-PA) apresentou, nesta segunda-feira (2/8), uma segunda versão do parecer preliminar do PL 2337/21, que propõe mudanças no Imposto de Renda (IR). O substitutivo apresentado pelo relator mantém as alíquotas de dedução já propostas, que isentam todos os trabalhadores celetistas que recebem até R$ 2,5 mil. Além de propor alterações no IR para pessoas físicas e jurídicas, o projeto implementa a tributação sobre lucro líquido (dividendos) das empresas.

Segundo a proposta, quase todas as faixas de renda na base de cálculo terão as deduções do IR reduzidas. Quem recebe de R$ 2.826,66 a R$ 3.200,00, por exemplo, terá redução no desconto de 15% para 7,5%. A estimativa do governo é de que as alterações insentarão 5,6 milhões de contribuintes, fazendo com que os isentos, que hoje somam 10,7 milhões de trabalhadores, passem a corresponder a 50% do total de 31 milhões de declarantes.

Em relação a tributação sobre rendimento líquido das empresas, o substitutivo de Sabino manteve a isenção de tributação de 20% para empresas do Simples Nacional que arrecadam até R$ 4,8 milhões, assim como o benefício fiscal de isenção de impostos previstos no Programa de Alimentação do Trabalhador (PAT), para empresas que oferecem vale-refeição para os empregados.

O presidente Jair Bolsonaro defendeu, no último sábado (31/7), a redução da alíquota para aqueles que recebem acima de R$ 5,3 mil em entrevista ao SBT. “Queremos diminuir a tabela do IR, de 27,5% passa para 25%, dar uma mexida lá, e realmente é por aí que a gente pretende partir nessa reforma tributária. E na simplificação de impostos também”, afirmou o presidente.

A sugestão de Bolsonaro não consta no novo parecer do deputado Sabino, que poderá ser apresentado, ainda hoje, ao plenário da Câmara dos Deputados. Nesta segunda, o deputado usou as redes sociais para defender a reforma tributária que, para ele, irá desburocratizar, simplificar e reduzir a carga tributária.

“A reforma tributária, além da redução da carga tributária sobre o imposto de renda, significará trabalho, geração de emprego, melhora da economia e um país mais justo com direito para todos”, disse.

FENACON é fonte para artigo de professores de Administração publicado no site do Estadão. Confira abaixo.

Elaine Cristina de Oliveira Menezes, Doutora em Sociologia Política (UFSC). Professora Adjunta do Curso de Administração Pública e do Programa de Pós-graduação em Desenvolvimento Territorial Sustentável da Universidade Federal do Paraná. Membro do Observatório de Finanças Públicas (Ofip)

Denise Ribeiro de Almeida, Doutora em Administração (UFBA). Professora Associada da Escola de Administração (Ea) da Universidade Federal da Bahia (UFBA). É vice-líder do Observatório de Finanças Públicas (Ofip)

Ana Rita Silva Sacramento, Doutora em Administração (UFBA). Professora Adjunta da Escola de Administração (Ea) da Universidade Federal da Bahia (UFBA). É líder do Observatório de Finanças Públicas (Ofip)

Fabiano Maury Raupp, Doutor em Administração (UFBA). Professor Associado do Centro de Ciências da Administração e Socioeconômicas (Esag) da Universidade do Estado de Santa Catarina (UDESC). É líder do Núcleo de Estudos para o Desenvolvimento de Instrumentos Contábeis e Financeiros e membro do Observatório de Finanças Públicas (Ofip).

Este texto dá continuidade a uma série de artigos que estamos escrevendo sobre a proposta de reforma tributária, notadamente sobre as repercussões e impactos do Projeto de Lei n. 2337/2021 [1] apresentado pelo Governo à Câmara dos Deputados no dia 25 de junho desse ano, o qual consiste na segunda fase da reforma iniciada em 2020 (Projeto de Lei n. 3887/2020 [2]). Desde o primeiro artigo [3] buscamos trazer discussões a partir de uma analogia entre o futebol e a proposta de Reforma Tributária, por entendermos que as regras e os participantes muito se assemelham.

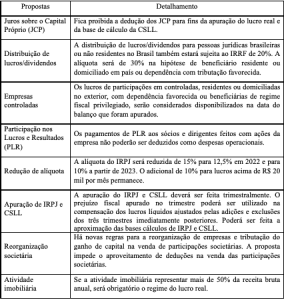

Como o primeiro artigo tratou da proposta de reforma como um todo [3], o segundo, de forma particular, analisou as mudanças para as pessoas físicas [4], neste terceiro o “jogo” continua e agora a “bola” está com as pessoas jurídicas. Entendemos assim, ser oportuno iniciar apresentando, por meio do Quadro 1, uma síntese das principais mudanças propostas às pessoas jurídicas de maneira a contemplá-las no seu conjunto.

Quadro 1. Principais propostas em relação às pessoas jurídicas

Fonte: PL n. 2337/2021 [1]

É evidente que a proposta ora apresentada traz impactos consideráveis sobre as pessoas jurídicas em diversos aspectos. Em relação aos JCP, de modo específico, a atual possibilidade de dedução representa uma alternativa interessante na distribuição de valores para as mesmas. Do ponto de vista do governo, caso a proposta de proibição de dedução venha a se efetivar, deverá haver uma elevação da “arrecadação do governo federal em R$ 2,75 bilhões em 2022, R$ 7,18 bilhões em 2023 e R$ 7,6 bilhões em 2024”, segundo chefe do Centro de Estudos Tributários e Aduaneiros da Receita Federal, Claudemir Malaquias. [5]

Sobre a distribuição de lucros, três alterações, no mínimo, podem ser destacadas: incidência de IRRF na distribuição de lucros/dividendos para pessoas jurídicas, residentes ou não no Brasil; lucros de participações em controladas considerando-se os valores disponibilizados na data do balanço em que foram apurados; e impossibilidade de dedução como despesas operacionais dos pagamentos de PLR aos sócios e dirigentes feitos com ações da empresa. Na prática, o que se percebe novamente é a possibilidade de aumento na arrecadação do governo, o que parece ser um pano de fundo que perpassa a maioria das propostas direcionadas às pessoas jurídicas.

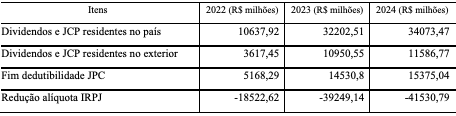

Outro ponto proeminente está na redução da alíquota do IRPJ. Segundo Guedes (2021), a redução da tributação sobre empresas poderá aumentar a produtividade, competitividade e o emprego [6]. Sabe-se que desde 1995 há isenção dos dividendos dos lucros distribuídos. O que se propõe no novo Projeto de Lei [2] é alterar tal distorção em conjunto com uma redução do IRPJ (com uma redução de 2,5% em 2022, 2,5% em 2023 do IRPJ). Em contrapartida à redução do IRPJ, o governo propõe a instituição da tributação sobre dividendos que passará a ser de 20%. A Tabela 1 apresenta uma projeção do ganho de arrecadação a partir das mudanças propostas para os dividendos, JCP e redução de alíquota, aspectos até o momento abordados.

Tabela 1. Projeção de ganho na arrecadação

Fonte: construída a partir da Nota Técnica CETAD/COEST Nº 123, de 08 de julho de 2021 [7].

Em Nota Técnica CETAD/COEST n. 123, de julho de 2021, a Secretaria da Receita Federal destaca que o Sistema Tributário Nacional apresenta uma lacuna expressiva na tributação da renda proveniente do capital. Aponta ainda um avanço quanto à equidade e à progressividade, pois estabelece o pagamento de tributo sobre essa larga base econômica, considerando-se que tal fonte de recursos concentra-se nos extratos superiores de renda, já que aproximadamente 70% do volume de lucros e dividendos foi declarado por contribuintes que estão entre os 1% de maior renda dentre os declarantes [7]. Assim, de acordo com a mesma nota técnica, são os dividendos e JCP que proporcionam a maior projeção de arrecadação, ainda que não significativa. Basta saber agora se as regras do “jogo” serão mais fáceis e gerarão menos questões contenciosas às empresas.

Também, é preciso questionar se as micro, pequenas e médias empresas, que sustentam parte do Brasil, serão afetadas positivamente e se as formas de operacionalização dessas mudanças serão de fácil aprendizado. A Nota Técnica supracitada destaca que pequenas empresas, em algumas situações, serão até isentas, enquanto as empresas maiores, que eram subtributadas, deverão contabilizar o valor justo da tributação [7]. A isenção, conforme representante da Receita Federal, será para aqueles que terão rendimento de até 20 mil reais por mês, totalizando 240 mil reais dos rendimentos por CPF [8].

Para Fenacon, a diminuição do IRPJ aparece como um dos protagonistas da reforma tributária proposta pelo governo. Os pontos positivos da proposta são ofuscados pelos aspectos negativos abordados neste artigo, como a tributação de 20% dos dividendos, eliminação dos JCP e obrigatoriedade do Lucro Real para empresas do setor imobiliário. A Fenacon critica a proposta e destaca que a Receita Federal, em 2018, demonstra que a carga tributária do Brasil atingiu 32,7%, sendo muito mais elevada do que em outros países emergentes como Chile (26,3%), Colômbia (22,3%), China (26,3%), Índia (12,5%) e Coreia do Sul (26,8%) [9].

Além da Fenacon outras vinte e duas instituições pedem para que o Congresso arquive o texto da reforma, propondo um manifesto de rejeição a todos os termos da proposta. Dentre elas tem-se: OAB (Ordem dos Advogados do Brasil); ABAT (Associação Brasileira de Advocacia Tributária); Associações Comerciais de São Paulo, Rio de Janeiro e Minas (ACSP, ACRJ e ACMinas, respectivamente); Confederação Nacional de Serviços (CNS); Sindicato da Indústria de Produtos Farmacêuticos (Sindusfarma); dentre outras entidades. Tais organizações destacam que a tributação sobre a renda implica no aumento da complexidade do sistema tributário [10].

Mas, qual a avaliação de especialistas sobre a proposta de reforma tributária? O economista Affonso Celso Pastore destaca, em entrevista, que uma reforma tributária que transforme ICMS, IPI, Cofins etc. em apenas um Imposto sobre Valor Agregado (IVA), para romper com a guerra fiscal entre os estados, não tem sido comentada pelo governo. Já a do Imposto de Renda é razoável, pois busca tributar dividendos e reduzir IRPJ.https://googleads.g.doubleclick.net/pagead/ads?client=ca-pub-2204140482337562&output=html&h=280&adk=1968729185&adf=3200626420&pi=t.aa~a.2817302371~i.20~rp.4&w=870&fwrn=4&fwrnh=100&lmt=1627911113&num_ads=1&rafmt=1&armr=3&sem=mc&pwprc=6946087171&psa=1&ad_type=text_image&format=870×280&url=https%3A%2F%2Ffenacon.org.br%2Fnoticias%2Fo-jogo-continua-e-a-bola-da-vez-na-reforma-tributaria-e-o-irpj%2F&flash=0&fwr=0&pra=3&rh=200&rw=870&rpe=1&resp_fmts=3&wgl=1&fa=27&adsid=ChEI8K-eiAYQ6qT4r9Lm4c6wARIvAE8HY_AAo6qrwBVVonqPFmeyVDfqDmkMaBVulwFTQVIhJ82qgW9f9bWxHouEK80&uach=WyJXaW5kb3dzIiwiMTAuMCIsIng4NiIsIiIsIjkyLjAuNDUxNS4xMDciLFtdLG51bGwsbnVsbCxudWxsXQ..&tt_state=W3siaXNzdWVyT3JpZ2luIjoiaHR0cHM6Ly9hdHRlc3RhdGlvbi5hbmRyb2lkLmNvbSIsInN0YXRlIjo3fV0.&dt=1627911058473&bpp=8&bdt=1874&idt=8&shv=r20210728&mjsv=m202107290101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D2b8902ea0f83e275-2207e10b71ba00ca%3AT%3D1626874015%3ART%3D1626874015%3AS%3DALNI_MapKx4xU3As7gT6mmGp053lauYTVQ&prev_fmts=0x0%2C870x280%2C870x280%2C870x280%2C870x280&nras=6&correlator=4674636394187&frm=20&pv=1&ga_vid=456030980.1607691670&ga_sid=1627911058&ga_hid=648644522&ga_fc=0&u_tz=-180&u_his=5&u_java=0&u_h=720&u_w=1280&u_ah=680&u_aw=1280&u_cd=24&u_nplug=3&u_nmime=4&adx=47&ady=4690&biw=1263&bih=577&scr_x=0&scr_y=2529&eid=20211866%2C21067496&oid=3&psts=AGkb-H8_f1o57zFZX0J5XC-RhCCq8ez0HPYHtoJK7dHJQ_Rpehu1KVRiQt-jhnfbSLyKM602dIu2nAsbbw%2CAGkb-H9udXyJPHK7XTnXPD_kK04wt-VXhkUUDsVdPL8yeIVNpWLe3xgW4x3COOooPodrytmwLPmf98j-cQ%2CAGkb-H9l-88b3SedRdOmJHFCeCZGJGVhUH0xTFdVJCPV-s06N1zUpAccgJ81Mo6xWyVKvZoP3pZ2i6REUFwz%2CAGkb-H9Mmab0ohSQzePQIpeTlwWRxmbkwTz4QjQ7UzMLEH6kFIyn46cgQI0PSZsmQ65k1jgBNiBzSfdM6g&pvsid=3408377716540599&pem=895&ref=https%3A%2F%2Ffenacon.org.br%2Fnoticias%2F&eae=0&fc=1408&brdim=0%2C0%2C0%2C0%2C1280%2C0%2C1280%2C680%2C1280%2C577&vis=1&rsz=%7C%7Cs%7C&abl=NS&fu=128&bc=31&ifi=6&uci=a!6&btvi=5&fsb=1&xpc=GL1jpPj70m&p=https%3A//fenacon.org.br&dtd=55404

Alerta Pastore que o projeto tem princípios bons, mas que traz um quadro de alíquotas que pode complicar ao invés de facilitar, pelo Congresso ser dominado pelo Centrão e pela política do “toma lá dá cá”, o que pode levar a prevalência e impossibilidade da correção de distorções. Aponta também para o fato de que o “camisa 10”, o relator, recebeu todas as “torcidas” e já apresentou queda de arrecadação de imposto. Celso Pastore alerta assim para o fato de que não há garantia de que este imposto seja neutro [11].

De forma geral, assim como em relação às pessoas físicas [4], cabe para os pontos propostos às pessoas jurídicas a realização de estudos técnicos que possam aferir os impactos das mudanças. Nesta linha, o Sindifisco destaca que a proposta se alinha com os princípios da OCDE e considera a proposta promissora, mas aponta a necessidade de alguns ajustes, buscando ampliar a progressividade, diminuindo as distorções na arrecadação [12]. Contudo, será que o Congresso estará disposto a enfrentar todas as pressões de diferentes grupos de interesse?

Talvez, seja o momento de fazermos sacrifícios no curto prazo, para que possamos ter melhoras substanciais no longo prazo. O economista romeno, Nicholas Georgescu-Roegen destacava que a abundância de uma geração pode fadar a geração seguinte à escassez. Por isso, a Secretaria da Receita Federal apresenta um importante princípio que deverá orientar a proposta: o da prudência [7]. A discussão sobre a reforma tributária pede de todos os “jogadores” uma reflexão que transcenda a atual geração, pede-nos para exercer a solidariedade diacrônica.

Neste “jogo” em específico temos as pessoas jurídicas como um dos times em campo representando a sociedade, enfrentando um adversário já “encarado” em “jogos” anteriores, a injustiça fiscal. É uma “partida” com muitas possibilidades de gols, porém, precisamos acompanhá-la para conhecer quem será o time vencedor.

Segue o “jogo”!

[1] BRASIL. Projeto de Lei n. 2337/2021. Altera a legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Físicas e das Pessoas Jurídicas e da Contribuição Social sobre o Lucro Líquido. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=2034420 encurtador.com.br/opZ39 Acesso em: 25 jul. 2021.

[2] BRASIL. Projeto de Lei n. 3887/2020. Institui a Contribuição Social sobre Operações com Bens e Serviços – CBS, e altera a legislação tributária federal. Disponível em: https://www.camara.leg.br/proposicoesWeb/prop_mostrarintegra?codteor=1914962&filename=PL+3887/2020 Acesso em: 25 jul. 2021.https://googleads.g.doubleclick.net/pagead/ads?client=ca-pub-2204140482337562&output=html&h=280&adk=1968729185&adf=2745068540&pi=t.aa~a.2817302371~i.27~rp.4&w=870&fwrn=4&fwrnh=100&lmt=1627911120&num_ads=1&rafmt=1&armr=3&sem=mc&pwprc=6946087171&psa=1&ad_type=text_image&format=870×280&url=https%3A%2F%2Ffenacon.org.br%2Fnoticias%2Fo-jogo-continua-e-a-bola-da-vez-na-reforma-tributaria-e-o-irpj%2F&flash=0&fwr=0&pra=3&rh=200&rw=870&rpe=1&resp_fmts=3&wgl=1&fa=27&adsid=ChEI8K-eiAYQ6qT4r9Lm4c6wARIvAE8HY_AAo6qrwBVVonqPFmeyVDfqDmkMaBVulwFTQVIhJ82qgW9f9bWxHouEK80&uach=WyJXaW5kb3dzIiwiMTAuMCIsIng4NiIsIiIsIjkyLjAuNDUxNS4xMDciLFtdLG51bGwsbnVsbCxudWxsXQ..&tt_state=W3siaXNzdWVyT3JpZ2luIjoiaHR0cHM6Ly9hdHRlc3RhdGlvbi5hbmRyb2lkLmNvbSIsInN0YXRlIjo3fV0.&dt=1627911058499&bpp=8&bdt=1899&idt=8&shv=r20210728&mjsv=m202107290101&ptt=9&saldr=aa&abxe=1&cookie=ID%3D2b8902ea0f83e275-2207e10b71ba00ca%3AT%3D1626874015%3ART%3D1626874015%3AS%3DALNI_MapKx4xU3As7gT6mmGp053lauYTVQ&prev_fmts=0x0%2C870x280%2C870x280%2C870x280%2C870x280%2C870x280&nras=7&correlator=4674636394187&frm=20&pv=1&ga_vid=456030980.1607691670&ga_sid=1627911058&ga_hid=648644522&ga_fc=0&u_tz=-180&u_his=5&u_java=0&u_h=720&u_w=1280&u_ah=680&u_aw=1280&u_cd=24&u_nplug=3&u_nmime=4&adx=47&ady=5860&biw=1263&bih=577&scr_x=0&scr_y=3577&eid=20211866%2C21067496&oid=3&psts=AGkb-H8_f1o57zFZX0J5XC-RhCCq8ez0HPYHtoJK7dHJQ_Rpehu1KVRiQt-jhnfbSLyKM602dIu2nAsbbw%2CAGkb-H9udXyJPHK7XTnXPD_kK04wt-VXhkUUDsVdPL8yeIVNpWLe3xgW4x3COOooPodrytmwLPmf98j-cQ%2CAGkb-H9l-88b3SedRdOmJHFCeCZGJGVhUH0xTFdVJCPV-s06N1zUpAccgJ81Mo6xWyVKvZoP3pZ2i6REUFwz%2CAGkb-H9Mmab0ohSQzePQIpeTlwWRxmbkwTz4QjQ7UzMLEH6kFIyn46cgQI0PSZsmQ65k1jgBNiBzSfdM6g%2CAGkb-H8MDb-ST5kFnvk1Ysv4nOWXA6XQ9ngFkZO4XbOvLQVL2Q-nzoYvN-pd3QQm9Lrfww-2OLJyH8e39g&pvsid=3408377716540599&pem=895&ref=https%3A%2F%2Ffenacon.org.br%2Fnoticias%2F&eae=0&fc=1408&brdim=0%2C0%2C0%2C0%2C1280%2C0%2C1280%2C680%2C1280%2C577&vis=1&rsz=%7C%7Cs%7C&abl=NS&fu=128&bc=31&ifi=7&uci=a!7&btvi=6&fsb=1&xpc=qROJ2NFvQO&p=https%3A//fenacon.org.br&dtd=62476

[3] SACRAMENTO, A. R. S et al. Bola rolando: uma analogia entre o futebol e a proposta de reforma tributária. ESTADÃO. Blog Gestão, Política e Sociedade. Disponível em: https://politica.estadao.com.br/blogs/gestao-politica-e-sociedade/bola-rolando-uma-analogia-entre-o-futebol-e-a-proposta-de-reforma-tributaria/ Acesso em: 25 jul. 2021.

[4] RAUPP, F. M. et al. Aposte um placar! O IRRF e a proposta de reforma tributária. ESTADÃO. Blog Gestão, Política e Sociedade. Disponível em: https://politica.estadao.com.br/blogs/gestao-politica-e-sociedade/aposte-um-placar-o-irpf-e-a-proposta-de-reforma-tributaria/ Acesso em: 25 jul. 2021.

[5] Malaquias: Fim do JCP eleva arrecadação em R$ 2,75 bi em 2022. Isto é Dinheiro. Disponível em: https://www.istoedinheiro.com.br/malaquias-fim-do-jcp-eleva-arrecadacao-em-r-275-bi-em-2022/ Acesso em: 25 jul. 2021.

[6] CASAL JR., M. Reforma do IR deve aumentar arrecadação em R$ 6,15 bi até 2024. Agência Brasil. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2021-07/reforma-do-ir-deve-aumentar-arrecadacao-em-r-615-bi-ate-2024 Acesso em: 25 jul. 2021.

[7] Receita Federal. Nota técnica CETAD/COEST n. 123, de julho de 2021. Disponível em:

. Acesso em: 26 jul. 2021.

[8] Entrevista com Fernando Mombelli. Fenacon. Disponível em: https://www.youtube.com/watch?v=wdrdE4mohRU&t=721s. Acesso em: 26 jul. 2021.

[9] GIMENEZ JR., W. O impacto da “Reforma Tributária” nas empresas do Lucro Presumido e do Lucro Real. Fenacon. Disponível: https://fenacon.org.br/noticias/o-impacto-da-reforma-tributaria-nas-empresas-do-lucro-presumido-e-do-lucro-real/ Acesso em: 25 jul. 2021.

[10] OAB, Abat e mais 20 entidades pedem que Congresso rejeite reforma tributária. Disponível em: https://economia.ig.com.br/2021-07-26/reforma-tributaria-congresso.html. Acesso em: 27 jul. 2021.

[11] Entrevista com Affonso Celso Pastore Vamos virar produtores de entropias. Valor. Disponível em: https://twitter.com/Josie_Melo/status/1419676555379421186/photo/1. Acesso em: 27 jul. 2021.

[12] CASAL JR., M. Relator da reforma tributária propõe corte de 12,5 pontos no IRPJ. Agência Brasil. Disponível em: https://agenciabrasil.ebc.com.br/politica/noticia/2021-07/relator-da-reforma-tributaria-propoe-corte-de-125-pontos-no-irpj Acesso em: 25 jul. 2021.

Fonte: Estadão

https://politica.estadao.com.br/blogs/gestao-politica-e-sociedade/o-jogo-continua-e-a-bola-da-vez-na-reforma-tributaria-e-o-irpj/Post anteriorPróximo post

A Receita Federal publicou uma orientação interna para que sejam suspensas autuações relacionadas à “tese do século” — a exclusão do ICMS da base de cálculo do PIS e da Cofins.

O subsecretário de Arrecadação e Cobrança da Receita, Frederico Faber, afirmou ao Valor Econômico que o órgão também vai emitir um comunicado oficial aos contribuintes, mas ainda aguarda a publicação da decisão do Supremo Tribunal Federal para revisar suas normas.

Após o informe, haverá um prazo para que os contribuintes ajustem suas declarações, se necessário, e em seguida serão retomadas as autuações e multas.

Ainda segundo o secretário, o comunicado também deve esclarecer sobre autuações da Receita que vêm exigindo a contabilização de créditos de aquisição de bens e insumos sem o ICMS embutido, o que aumenta o débito de PIS e Cofins.

A chamada “tese do século” foi firmada pelo STF em março de 2017. Na ocasião, também foi definido que o Fisco deveria devolver os valores pagos a mais pelos contribuintes. Já em maio deste ano, a corte estabeleceu que a decisão só tem efeitos a partir da data daquele julgamento.

Revista Consultor Jurídico

O presidente da FENACON, Sérgio Approbato, foi o convidado do podcast Contábeis News de sexta-feira (30/7).

O governo apresentou uma proposta de Reforma Administrativa ao Congresso em setembro do ano passado. A ideia do Executivo é reformular o serviço público Brasileiro.

A PEC 32/2020 deve ser a próxima pauta de discussão do Congresso, mas a proposta é ampla, com diversos pontos que precisam de atenção e acompanhamento da sociedade sobre os debates que ainda vão surgir. Por isso, no Contábeis News de hoje, recebemos o Sérgio Approbato, presidente da FENACON, para esclarecer tudo que está em jogo. Dê o play!

Entre as sanções estão advertência, multa e bloqueio de dados violados

Quem desrespeitar a Lei Geral de Proteção de Dados (Lei 13.709) poderá ser punido. A norma foi aprovada em 2018, teve sua vigência iniciada no ano passado mas só agora, a partir de agosto, as sanções para quem violar os direitos dos titulares de dados e as obrigações para quem coleta e trata registros entram em vigor.

A LGPD lista como possíveis sanções advertência, multa (diária ou com limite de até 2% do faturamento da empresa), bloqueio dos dados pessoais objeto da violação, suspensão parcial do funcionamento do banco de dados e proibição parcial ou total do exercício da atividade relacionada ao tratamento de dados.

A Lei fixa um conjunto de direitos para os titulares de dados, como informar quais dados estão sendo coletados e para quais finalidades, ou não reutilizar os registros coletados para outros propósitos, com algumas exceções. As empresas também têm um conjunto de exigências, como informar uma pessoa em caso de incidente de segurança.

A fiscalização e aplicação das punições fica a cargo da Autoridade Nacional de Proteção de Dados (ANPD), estrutura vinculada à Presidência da República. Mas a execução depende ainda da publicação de um regulamento sobre o tema, que definirá a forma como será feita a fiscalização e os critérios para aplicação das sanções. A ANPD colocou uma proposta em consulta pública entre maio e junho e recebeu mais de 1.800 contribuições.

Segundo a diretora da Autoridade Miriam Wimmer, a proposta de regulamento trouxe uma perspectiva gradual que vai do acompanhamento de possíveis violações até diferentes graus de intervenção por parte do órgão.

“A gente previu determinados procedimentos que devem ser observados, começando de uma etapa de monitoramento das reclamações para identificar os principais problemas, passando por etapas de orientação, prevenção e repressão de infrações, culminando na aplicação de sanções”, explica.

A minuta coloca, por exemplo, os procedimentos para o início, avaliação, decisão e recurso dos processos de sanções. Segundo o documento, a ANPD pode encerrar um processo caso o tratador de dados que cometa a violação se arrependa e demonstre que interrompeu a prática. Outro instrumento é o firmamento de termos de ajustamento de conduta.

A aplicação de multas será objeto de uma norma específica, cuja proposta ainda está em estudo dentro da ANPD. Segundo Wimmer, apenas após a aprovação desse regulamento o uso de multas em punições poderá ser adotado.

A presidente da Comissão de Proteção de Dados e Privacidade da Ordem dos Advogados do Brasil do Rio de Janeiro, Estela Aranha, lembra que os cidadãos que tiverem constatado uma violação em relação aos seus dados podem procurar a empresa ou órgão com a reclamação, que deverá indicar o encarregado de proteção de dados e o responsável pela comunicação com os titulares de dados.

A pessoa também pode recorrer à ANPD. “Para fazer uma reclamação perante a ANPD é necessário primeiro que o titular dos dados faça sua solicitação para o agente de tratamento. Uma vez não atendido, o titular de dados pode apresentar à ANPD petições contendo comprovação da apresentação de reclamação ao controlador não solucionada”, explica.

O canal de reclamações da ANPD foi disponibilizado em um site específico.

Na avaliação da Associação de Empresas de Tecnologia da Informação e Comunicação (TIC) e de Tecnologias Digitais (Brasscom), em meio à possível atuação de vários órgãos que poderiam aplicar punições, a ANPD deve ser o principal deles a realizar a fiscalização e atividades de prevenção e sanção.

A entidade entende que a Autoridade deve ter um papel indutor com vistas a promover segurança jurídica na atividade de tratamento de dados e buscar estimular confiança social sobre o uso de dados pessoais.

“A autoridade precisa se valer das competências educativas para instruir o que fazer em vez de uma atuação inibidora. Os casos de dano levam depois de processo administrativo e verificado dano que haja de fato a sanção respectiva. Mas antes de se chegar a esse processo sancionador haja escalonamento”, diz o gerente de Relações Governamentais da entidade, Daniel Stivelberg.

Para o diretor da Associação Data Privacy Brasil de Pesquisa, Rafael Zanatta, um problema ainda existente é a ausência de tipificação das infrações (como leves, médias e graves). Também não há clareza ainda sobre elementos que podem atenuar ou agravar uma eventual sanção.

O pesquisador alerta que há um discurso propagado por empresas que visa colocar um pânico com riscos de altas multas e possíveis prejuízos da punição aos negócios, o que não deve ocorrer. Além disso, há pressões do setor privado para aliviar as sanções, vinculando-as a um eventual dano material.

“Defendemos a importância de trazer a centralidade da proteção dos direitos e do tipo de violação na perspectiva dos direitos das pessoas, dos direitos coletivos. A ideia seria identificar um ilícito a partir do grau de lesão aos direitos das pessoas, e não à consequência de dano material”, defende Zanatta.

Bia Barbosa, integrante da Coalizão Direitos na Rede e do Comitê Gestor da Internet no Brasil destaca que a fiscalização e as sanções são fundamentais para que a LGPD seja efetivamente respeitada. Segundo ela, fato da entrada em vigor somente agora, mais de dois anos após a aprovação da Lei, mostra como houve pressão para que essa capacidade de aplicação da lei não seja plenamente utilizada.

A criação da ANPD de forma tardia, no segundo semestre de 2020 também dificultou a implantação da lei, como o fato da entrada das sanções em vigor sem que o regulamento da Autoridade esteja publicado.

Entre as sanções estão advertência, multa e bloqueio de dados violados

Quem desrespeitar a Lei Geral de Proteção de Dados (Lei 13.709) poderá ser punido. A norma foi aprovada em 2018, teve sua vigência iniciada no ano passado mas só agora, a partir de agosto, as sanções para quem violar os direitos dos titulares de dados e as obrigações para quem coleta e trata registros entram em vigor.

A LGPD lista como possíveis sanções advertência, multa (diária ou com limite de até 2% do faturamento da empresa), bloqueio dos dados pessoais objeto da violação, suspensão parcial do funcionamento do banco de dados e proibição parcial ou total do exercício da atividade relacionada ao tratamento de dados.

A Lei fixa um conjunto de direitos para os titulares de dados, como informar quais dados estão sendo coletados e para quais finalidades, ou não reutilizar os registros coletados para outros propósitos, com algumas exceções. As empresas também têm um conjunto de exigências, como informar uma pessoa em caso de incidente de segurança.

A fiscalização e aplicação das punições fica a cargo da Autoridade Nacional de Proteção de Dados (ANPD), estrutura vinculada à Presidência da República. Mas a execução depende ainda da publicação de um regulamento sobre o tema, que definirá a forma como será feita a fiscalização e os critérios para aplicação das sanções. A ANPD colocou uma proposta em consulta pública entre maio e junho e recebeu mais de 1.800 contribuições.

Segundo a diretora da Autoridade Miriam Wimmer, a proposta de regulamento trouxe uma perspectiva gradual que vai do acompanhamento de possíveis violações até diferentes graus de intervenção por parte do órgão.

“A gente previu determinados procedimentos que devem ser observados, começando de uma etapa de monitoramento das reclamações para identificar os principais problemas, passando por etapas de orientação, prevenção e repressão de infrações, culminando na aplicação de sanções”, explica.

A minuta coloca, por exemplo, os procedimentos para o início, avaliação, decisão e recurso dos processos de sanções. Segundo o documento, a ANPD pode encerrar um processo caso o tratador de dados que cometa a violação se arrependa e demonstre que interrompeu a prática. Outro instrumento é o firmamento de termos de ajustamento de conduta.

A aplicação de multas será objeto de uma norma específica, cuja proposta ainda está em estudo dentro da ANPD. Segundo Wimmer, apenas após a aprovação desse regulamento o uso de multas em punições poderá ser adotado.

A presidente da Comissão de Proteção de Dados e Privacidade da Ordem dos Advogados do Brasil do Rio de Janeiro, Estela Aranha, lembra que os cidadãos que tiverem constatado uma violação em relação aos seus dados podem procurar a empresa ou órgão com a reclamação, que deverá indicar o encarregado de proteção de dados e o responsável pela comunicação com os titulares de dados.

A pessoa também pode recorrer à ANPD. “Para fazer uma reclamação perante a ANPD é necessário primeiro que o titular dos dados faça sua solicitação para o agente de tratamento. Uma vez não atendido, o titular de dados pode apresentar à ANPD petições contendo comprovação da apresentação de reclamação ao controlador não solucionada”, explica.

O canal de reclamações da ANPD foi disponibilizado em um site específico.

Na avaliação da Associação de Empresas de Tecnologia da Informação e Comunicação (TIC) e de Tecnologias Digitais (Brasscom), em meio à possível atuação de vários órgãos que poderiam aplicar punições, a ANPD deve ser o principal deles a realizar a fiscalização e atividades de prevenção e sanção.

A entidade entende que a Autoridade deve ter um papel indutor com vistas a promover segurança jurídica na atividade de tratamento de dados e buscar estimular confiança social sobre o uso de dados pessoais.

“A autoridade precisa se valer das competências educativas para instruir o que fazer em vez de uma atuação inibidora. Os casos de dano levam depois de processo administrativo e verificado dano que haja de fato a sanção respectiva. Mas antes de se chegar a esse processo sancionador haja escalonamento”, diz o gerente de Relações Governamentais da entidade, Daniel Stivelberg.

Para o diretor da Associação Data Privacy Brasil de Pesquisa, Rafael Zanatta, um problema ainda existente é a ausência de tipificação das infrações (como leves, médias e graves). Também não há clareza ainda sobre elementos que podem atenuar ou agravar uma eventual sanção.

O pesquisador alerta que há um discurso propagado por empresas que visa colocar um pânico com riscos de altas multas e possíveis prejuízos da punição aos negócios, o que não deve ocorrer. Além disso, há pressões do setor privado para aliviar as sanções, vinculando-as a um eventual dano material.

“Defendemos a importância de trazer a centralidade da proteção dos direitos e do tipo de violação na perspectiva dos direitos das pessoas, dos direitos coletivos. A ideia seria identificar um ilícito a partir do grau de lesão aos direitos das pessoas, e não à consequência de dano material”, defende Zanatta.

Bia Barbosa, integrante da Coalizão Direitos na Rede e do Comitê Gestor da Internet no Brasil destaca que a fiscalização e as sanções são fundamentais para que a LGPD seja efetivamente respeitada. Segundo ela, fato da entrada em vigor somente agora, mais de dois anos após a aprovação da Lei, mostra como houve pressão para que essa capacidade de aplicação da lei não seja plenamente utilizada.

A criação da ANPD de forma tardia, no segundo semestre de 2020 também dificultou a implantação da lei, como o fato da entrada das sanções em vigor sem que o regulamento da Autoridade esteja publicado.

A representante da Coalizão tem receio das declarações de integrantes da ANPD de que as sanções devem ser evitadas. “É fundamental que a ANPD trabalhe para uma cultura de proteção de dados pessoais, tanto educativa quanto de que os agentes de tratamento de fato incorporem as determinações na lei para cessar danos contínuos ou mitigar episódios. Muitas vezes, somente a partir de uma sanção mais dura que determinados atores podem adequar seus comportamentos à LGPD”, argumenta Bia Barbosa.

Edição: Aline Leal

Fonte: Agência Brasil

À frente do novo ministério estará Onyx Lorenzoni, que deixou o cargo de ministro da Secretaria-Geral da Presidência da República

Por Rodrigo Barros

A decisão do presidente Jair Bolsonaro de recriar o Ministério do Trabalho e Previdência deve, na avaliação de técnicos da pasta, dar mais celeridade a projetos da área. Entre os principais temas está a economia digital.

Antes, assuntos trabalhistas e previdenciários eram tratados por uma secretaria que estava dentro da estrutura do Ministério da Economia, comandado por Paulo Guedes.

À frente do novo ministério estará Onyx Lorenzoni, que deixou o cargo de ministro da Secretaria-Geral da Presidência da República. O time do novo ministro deverá focar, por exemplo, os prestadores de serviço por aplicativos de celular.

Com a expectativa de Onyx concorrer ao governo gaúcho em 2022, ele deve deixar a vaga em abril.

Apesar de o ministro ser da ala política do governo, técnicos que estavam trabalhando para Guedes esperam que, com a troca, a área trabalhista e previdenciária ganhe maior relevância no Executivo.

A ideia inicial é apresentar a Onyx os projetos que já estavam em estudo pela equipe. Isso faz parte do processo de transição.

Um dos principais assuntos da nova pasta deve ser como regulamentar relações de trabalho que vêm crescendo principalmente por causa da digitalização, como aplicativos de iFood, Quinto Andar, entre outros.

À frente do novo ministério estará Onyx Lorenzoni, que deixou o cargo de ministro da Secretaria-Geral da Presidência da República

Por Rodrigo Barros

A decisão do presidente Jair Bolsonaro de recriar o Ministério do Trabalho e Previdência deve, na avaliação de técnicos da pasta, dar mais celeridade a projetos da área. Entre os principais temas está a economia digital.

Antes, assuntos trabalhistas e previdenciários eram tratados por uma secretaria que estava dentro da estrutura do Ministério da Economia, comandado por Paulo Guedes.

À frente do novo ministério estará Onyx Lorenzoni, que deixou o cargo de ministro da Secretaria-Geral da Presidência da República. O time do novo ministro deverá focar, por exemplo, os prestadores de serviço por aplicativos de celular.

Com a expectativa de Onyx concorrer ao governo gaúcho em 2022, ele deve deixar a vaga em abril.

Apesar de o ministro ser da ala política do governo, técnicos que estavam trabalhando para Guedes esperam que, com a troca, a área trabalhista e previdenciária ganhe maior relevância no Executivo.

A ideia inicial é apresentar a Onyx os projetos que já estavam em estudo pela equipe. Isso faz parte do processo de transição.

Um dos principais assuntos da nova pasta deve ser como regulamentar relações de trabalho que vêm crescendo principalmente por causa da digitalização, como aplicativos de iFood, Quinto Andar, entre outros.

Há empresas em diversos ramos, como aluguel de imóveis, venda de carros, serviços domésticos, entre outros. Esse modelo tem tomado uma fatia cada vez maior do mercado e representa uma renda flexível e, às vezes, de mais fácil acesso a pessoas que buscam emprego.

Por isso, o governo discute uma forma de torná-los trabalhadores formais.

Uma das hipóteses é alterar as normas do MEI (microempreendedor individual) para que esses prestadores de serviço se enquadrem na modalidade. Como MEI, a alíquota de contribuição previdenciária é mais baixa que a de um autônomo ao INSS (Instituto Nacional do Seguro Social).

Assim, esses trabalhadores passam a ter proteção da Previdência, por exemplo, em caso de doença (auxílio-doença), além de fazerem parte do sistema de aposentadoria.

Questões sindicais também estão na lista a ser apresentada a Onyx. O governo promete uma reforma nessa área desde o primeiro ano do mandato de Bolsonaro.

Pelos estudos, o ponto de partida é acabar a unicidade sindical -um único sindicato tanto de trabalhadores como de empresas por base territorial: município, uma região, estado ou país.

As organizações poderiam assim representar uma ou mais categorias, profissões ou trabalhadores por empresas. A medida exige a apresentação de uma PEC (proposta de emenda à Constituição), que depende de forte apoio no Congresso.

Na área previdenciária, também é esperada uma aceleração no plano de propor ao Congresso uma Lei de Responsabilidade Previdenciária. O objetivo é incentivar que estados e municípios façam adesão à reforma das regras de aposentadoria e pensão e adotem medidas para controlar os gastos com aposentadorias e pensões de servidores.

Os projetos que estavam na Secretaria Especial de Previdência e Trabalho, vinculada à Economia, tinham o perfil e estavam alinhados a Guedes. Mesmo assim, alguns demoravam a avançar.

Com o status de ministério, a expectativa é que as discussões agora passem a ocorrer entre dois ministros (Onyx e Guedes), e não mais entre um ministro e uma secretaria sob comando dele próprio. Onyx também poderá negociar diretamente com Bolsonaro.

Nesta quarta (28), o governo publicou a MP (medida provisória) que recria o Ministério do Trabalho e Previdência repassando à pasta dez atribuições e sete órgãos colegiados até então de responsabilidade da Economia, incluindo os conselhos do FGTS (Fundo de Garantia do Tempo de Serviço) e do FAT (Fundo de Amparo ao Trabalhador)

O QUE A ECONOMIA PERDE PARA O MINISTÉRIO DO TRABALHO E PREVIDÊNCIA

PREVIDÊNCIA

– Previdência complementar

– Política e diretrizes para a geração de emprego e renda e de apoio ao trabalhador

– Política e diretrizes para a modernização das relações de trabalho

– Fiscalização do trabalho, inclusive do trabalho portuário, e aplicação das sanções previstas em normas legais ou coletivas

– Política salarial

– Intermediação de mão de obra, formação e desenvolvimento profissional

– Segurança e saúde no trabalho

– Regulação profissional

– Registro sindical

ÓRGÃOS

– Conselho de Recursos da Previdência Social

– Conselho Nacional de Previdência Social

– Conselho Nacional de Previdência Complementar

– Câmara de Recursos da Previdência Complementar

– Conselho Nacional do Trabalho

– Conselho Curador do FGTS, inclusive a indicação da presidência do colegiado

– Conselho Deliberativo do FAT

*

Colaborou Fábio Pupo

A retomada do consumo, necessário para o comércio, ocorreu em ritmo aquém do esperado

Por Leonardo Vieceli/Folhapress

O comércio brasileiro perdeu 190,7 mil empresas no intervalo de seis anos, indicam dados do IBGE (Instituto Brasileiro de Geografia e Estatística).

O resultado, divulgado nesta quinta-feira (29), integra a PAC (Pesquisa Anual de Comércio) 2019. O estudo não reflete ainda os impactos da pandemia de coronavírus, que prejudicou a atividade econômica a partir de 2020.

Conforme o levantamento, o número de empresas do setor era de 1,625 milhão em 2013. O montante passou a encolher em 2014, quando a economia começou a registrar sinais de fragilidade. Houve seis quedas consecutivas até o total recuar para 1,434 milhão em 2019 –dado mais recente à disposição.

A perda de 190,7 mil operações (baixa de 11,7%) vem da comparação entre os resultados de 2019 e 2013.

Synthia Santana, gerente de análise e disseminação de pesquisas estruturais do IBGE, associa a redução do número de empresas a pelo menos dois fatores. O primeiro é a crise vivida pelo país entre 2014 e 2016. À época, a economia perdeu fôlego e, em seguida, entrou em recessão.

Além disso, a retomada do consumo, necessário para o comércio, ocorreu em ritmo aquém do esperado nos anos seguintes, o que também afetou o setor, sinaliza a pesquisadora.

“Com a crise a partir de 2014, empresas fecharam operações, e a recuperação do consumo se deu de maneira muito lenta”, explica.

Conforme Synthia, a pesquisa desconsidera a categoria dos MEIs (microempreendedores individuais). Esse grupo, que aumentou nos últimos anos, foi criado em uma tentativa de incentivar a formalização e possui limitação de faturamento anual.

Em 2019, as empresas comerciais empregavam 10,2 milhões de pessoas. Na década de 2010 a 2019, aumentaram ligeiramente de porte (de seis para sete pessoas por empresa), bem como aumentaram o salário médio pago, medido em salários mínimos (de 1,8 para 1,9 salários mínimos).

Entre os três setores pesquisados no comércio, dois tiveram baixa no número de empresas entre 2013 e 2019. O comércio varejista, mais volumoso, perdeu 194,3 mil operações, passando de 1,287 milhão para 1,093 milhão.

O comércio de veículos, peças e motocicletas também encolheu no período. Houve redução de 2,5 mil empresas. O número de negócios caiu de 142 mil para 139,5 mil entre 2013 e 2019.

O único segmento com alta no número de empresas foi o comércio por atacado. Esse ramo teve acréscimo de 6,1 mil negócios. Segundo o IBGE, o total subiu de cerca de 196 mil para 202 mil.

Na visão de Synthia, o atacado foi beneficiado por vendas para o mercado externo no período. Ou seja, as vendas internacionais teriam compensado as dificuldades do cenário doméstico.

“Os números mostram o retrato do comércio antes da pandemia. Vamos precisar de alguns pontos para reconstruir os setores”, diz Synthia.

Antes de apresentar os dados do comércio, o IBGE divulgou no dia 21 os números de outro grande setor da economia nacional, a indústria. As estatísticas das fábricas apontaram cenário semelhante ao do segmento comercial.

É que, em 2019, o número de empresas industriais caiu pelo sexto ano consecutivo, para 306,3 mil. Na comparação com 2013, as fábricas perderam 28,6 mil operações. Os dados da indústria integram a PIA (Pesquisa Industrial Anual) 2019.

30 DE JULHO DE 2021

Medida é necessária porque nem todas as companhias desse porte estão no regime do Simples; micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos por esse modelo

Idiana Tomazelli, O Estado de S.Paulo

A equipe econômica avalia elevar a faixa de isenção na tributação de lucros e dividendos distribuídos por micro e pequenas empresas, segundo apurou o Estadão/Broadcast. Mesmo com a decisão de manter os valores distribuídos por empresas do Simples Nacional isentos da taxação de 20%, essa medida é necessária porque nem todas as companhias desse porte estão no regime do Simples.

Micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos pelo Simples. Em geral, é comum que elas paguem tributos por outro regime simplificado, o de lucro presumido.

Medida é necessária porque nem todas as companhias desse porte estão no regime do Simples; micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos por esse modelo

Idiana Tomazelli, O Estado de S.Paulo

A equipe econômica avalia elevar a faixa de isenção na tributação de lucros e dividendos distribuídos por micro e pequenas empresas, segundo apurou o Estadão/Broadcast. Mesmo com a decisão de manter os valores distribuídos por empresas do Simples Nacional isentos da taxação de 20%, essa medida é necessária porque nem todas as companhias desse porte estão no regime do Simples.

Micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos pelo Simples. Em geral, é comum que elas paguem tributos por outro regime simplificado, o de lucro presumido.

Com a concessão da equipe econômica no sentido de isentar os lucros e dividendos distribuídos pelas empresas do Simples, as demais micro e pequenas podem ter uma ampliação na faixa de isenção, estipulada originalmente em R$ 20 mil mensais. Um dos valores em discussão é de R$ 25 mil, mas fontes da equipe econômica afirmam que ainda não foi batido o martelo e diferentes simulações estão sendo feitas entre os técnicos. Segundo apurou a reportagem, cerca de 800 mil companhias poderiam se beneficiar da faixa de isenção maior.

Apesar do aceno, o impasse em torno desse ponto está longe de acabar. Há uma pressão para que todas as empresas que optam pelo regime de lucro presumido (aquelas com faturamento de até R$ 78 milhões ao ano) tenham tratamento diferenciado na tributação de lucros e dividendos.

O advogado Ricardo Lacaz, sócio do escritório Lacaz Martins, Pereira Neto, Gurevich & Schoueri Advogados, afirma que essas empresas querem que a alíquota do lucro presumido seja de 5%. A alíquota maior, de 20%, recairia sobre lucros e dividendos distribuídos por empresas do lucro real, regime que reúne grandes companhias.

Medida é necessária porque nem todas as companhias desse porte estão no regime do Simples; micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos por esse modelo

Idiana Tomazelli, O Estado de S.Paulo

A equipe econômica avalia elevar a faixa de isenção na tributação de lucros e dividendos distribuídos por micro e pequenas empresas, segundo apurou o Estadão/Broadcast. Mesmo com a decisão de manter os valores distribuídos por empresas do Simples Nacional isentos da taxação de 20%, essa medida é necessária porque nem todas as companhias desse porte estão no regime do Simples.

Micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos pelo Simples. Em geral, é comum que elas paguem tributos por outro regime simplificado, o de lucro presumido.

Com a concessão da equipe econômica no sentido de isentar os lucros e dividendos distribuídos pelas empresas do Simples, as demais micro e pequenas podem ter uma ampliação na faixa de isenção, estipulada originalmente em R$ 20 mil mensais. Um dos valores em discussão é de R$ 25 mil, mas fontes da equipe econômica afirmam que ainda não foi batido o martelo e diferentes simulações estão sendo feitas entre os técnicos. Segundo apurou a reportagem, cerca de 800 mil companhias poderiam se beneficiar da faixa de isenção maior.

Apesar do aceno, o impasse em torno desse ponto está longe de acabar. Há uma pressão para que todas as empresas que optam pelo regime de lucro presumido (aquelas com faturamento de até R$ 78 milhões ao ano) tenham tratamento diferenciado na tributação de lucros e dividendos.

O advogado Ricardo Lacaz, sócio do escritório Lacaz Martins, Pereira Neto, Gurevich & Schoueri Advogados, afirma que essas empresas querem que a alíquota do lucro presumido seja de 5%. A alíquota maior, de 20%, recairia sobre lucros e dividendos distribuídos por empresas do lucro real, regime que reúne grandes companhias.

Lacaz organizou esta semana uma reunião entre representantes de associações empresariais e o Ministério da Economia. Segundo ele, boa parte das empresas de lucro presumido se concentra nos setores de educação, saúde e construção e moradia. Sem uma revisão da proposta do governo, elas teriam como opção reajustar preços ou reduzir custos – com riscos de haver corte de mão de obra num momento já de desemprego elevado.

“A redução do IRPJ não compensa a tributação de lucros e dividendos para empresas de lucro presumido”, afirma. Segundo ele, a medida tampouco se justifica do ponto de vista arrecadatório, já que as empresas maiores são as que mais engordam a arrecadação do governo – não as de lucro presumido.

“Essa medida desconsidera uma realidade existente. Essas empresas de menor porte investem menos, existem para remunerar sócio. O investimento é menor, então a distribuição de lucro é proporcionalmente maior”, afirma Lacaz. Segundo ele, essa peculiaridade faria com que essas companhias fossem proporcionalmente mais tributadas do que as de lucro real, que poderão fugir da tributação retendo seus lucros e dividendos para investir.

Medida é necessária porque nem todas as companhias desse porte estão no regime do Simples; micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos por esse modelo

Idiana Tomazelli, O Estado de S.Paulo

A equipe econômica avalia elevar a faixa de isenção na tributação de lucros e dividendos distribuídos por micro e pequenas empresas, segundo apurou o Estadão/Broadcast. Mesmo com a decisão de manter os valores distribuídos por empresas do Simples Nacional isentos da taxação de 20%, essa medida é necessária porque nem todas as companhias desse porte estão no regime do Simples.

Micro e pequenas empresas que têm como sócios outras companhias ou instituições financeiras, por exemplo, não podem recolher tributos pelo Simples. Em geral, é comum que elas paguem tributos por outro regime simplificado, o de lucro presumido.

Com a concessão da equipe econômica no sentido de isentar os lucros e dividendos distribuídos pelas empresas do Simples, as demais micro e pequenas podem ter uma ampliação na faixa de isenção, estipulada originalmente em R$ 20 mil mensais. Um dos valores em discussão é de R$ 25 mil, mas fontes da equipe econômica afirmam que ainda não foi batido o martelo e diferentes simulações estão sendo feitas entre os técnicos. Segundo apurou a reportagem, cerca de 800 mil companhias poderiam se beneficiar da faixa de isenção maior.

Apesar do aceno, o impasse em torno desse ponto está longe de acabar. Há uma pressão para que todas as empresas que optam pelo regime de lucro presumido (aquelas com faturamento de até R$ 78 milhões ao ano) tenham tratamento diferenciado na tributação de lucros e dividendos.

O advogado Ricardo Lacaz, sócio do escritório Lacaz Martins, Pereira Neto, Gurevich & Schoueri Advogados, afirma que essas empresas querem que a alíquota do lucro presumido seja de 5%. A alíquota maior, de 20%, recairia sobre lucros e dividendos distribuídos por empresas do lucro real, regime que reúne grandes companhias.

Lacaz organizou esta semana uma reunião entre representantes de associações empresariais e o Ministério da Economia. Segundo ele, boa parte das empresas de lucro presumido se concentra nos setores de educação, saúde e construção e moradia. Sem uma revisão da proposta do governo, elas teriam como opção reajustar preços ou reduzir custos – com riscos de haver corte de mão de obra num momento já de desemprego elevado.

“A redução do IRPJ não compensa a tributação de lucros e dividendos para empresas de lucro presumido”, afirma. Segundo ele, a medida tampouco se justifica do ponto de vista arrecadatório, já que as empresas maiores são as que mais engordam a arrecadação do governo – não as de lucro presumido.

“Essa medida desconsidera uma realidade existente. Essas empresas de menor porte investem menos, existem para remunerar sócio. O investimento é menor, então a distribuição de lucro é proporcionalmente maior”, afirma Lacaz. Segundo ele, essa peculiaridade faria com que essas companhias fossem proporcionalmente mais tributadas do que as de lucro real, que poderão fugir da tributação retendo seus lucros e dividendos para investir.

O presidente da Câmara Brasileira da Indústria da Construção (CBIC), José Carlos Martins, também avalia que as empresas de lucro presumido deveriam ter tratamento diferenciado. “Excluir seria um tratamento não isonômico. Achamos que tem que ter uma alíquota compatível. Não pode ter a mesma alíquota para um grande banco e para a padaria da esquina”, afirma.

Operações terão prazo mínimo de dois anos, sem carência

As micro e pequenas empresas e os microempreendedores individuais (MEI) que contraírem financiamentos do Programa de Estímulo ao Crédito (PEC) deverão ter pelo menos 24 meses para quitar a operação. Não haverá carência, com o tomador começando a pagar as prestações logo após a assinatura do contrato.

Operações terão prazo mínimo de dois anos, sem carência

As micro e pequenas empresas e os microempreendedores individuais (MEI) que contraírem financiamentos do Programa de Estímulo ao Crédito (PEC) deverão ter pelo menos 24 meses para quitar a operação. Não haverá carência, com o tomador começando a pagar as prestações logo após a assinatura do contrato.

A medida consta da regulamentação do PEC, aprovada hoje (29) pelo Conselho Monetário Nacional (CMN). O órgão regulamentou a Medida Provisória 1.057/2021, editada no início do mês, que lançou o programa especial para pequenos negócios e MEI.

O CMN também determinou que os créditos obtidos por meio do programa não poderão ser usados para quitar outros débitos com o banco. Segundo o Banco Central, o PEC pretende dar às empresas de menor porte melhores condições para enfrentarem a pandemia de covid-19 e prepararem-se para a retomada da economia.

Diferentemente do Pronampe, que tem um Fundo Garantidor de Operações (fundo que cobre eventuais inadimplências) abastecido com aportes do Tesouro Nacional, o PEC não terá garantias da União. Os financiamentos do novo programa serão inteiramente bancados pelas instituições financeiras, com taxas definidas em livre negociação.

Operações terão prazo mínimo de dois anos, sem carência

As micro e pequenas empresas e os microempreendedores individuais (MEI) que contraírem financiamentos do Programa de Estímulo ao Crédito (PEC) deverão ter pelo menos 24 meses para quitar a operação. Não haverá carência, com o tomador começando a pagar as prestações logo após a assinatura do contrato.

A medida consta da regulamentação do PEC, aprovada hoje (29) pelo Conselho Monetário Nacional (CMN). O órgão regulamentou a Medida Provisória 1.057/2021, editada no início do mês, que lançou o programa especial para pequenos negócios e MEI.

O CMN também determinou que os créditos obtidos por meio do programa não poderão ser usados para quitar outros débitos com o banco. Segundo o Banco Central, o PEC pretende dar às empresas de menor porte melhores condições para enfrentarem a pandemia de covid-19 e prepararem-se para a retomada da economia.

Diferentemente do Pronampe, que tem um Fundo Garantidor de Operações (fundo que cobre eventuais inadimplências) abastecido com aportes do Tesouro Nacional, o PEC não terá garantias da União. Os financiamentos do novo programa serão inteiramente bancados pelas instituições financeiras, com taxas definidas em livre negociação.

Segundo a equipe econômica, o PEC deve gerar até R$ 48 bilhões em crédito para MEI e empresas que faturam até R$ 4,8 milhões por ano. Um programa semelhante foi editado no ano passado, para beneficiar empresas com faturamento de até R$ 300 milhões, mas a medida provisória perdeu a validade no Congresso.

Para estimular a adesão das instituições financeiras, a medida provisória do PEC autorizou que os bancos incluam o valor emprestado por meio do programa no capital para fins prudenciais, recursos destinados a cobrir eventuais calotes.

O CMN também autorizou que os correspondentes bancários, empresas contratadas pelos bancos para prestarem serviços aos clientes, atuem de forma digital. Segundo o Banco Central (BC), a autorização estava valendo, mas o órgão decidiu tornar o texto mais claro após dúvidas das instituições financeiras.

De acordo com o BC, a atuação digital está em linha com a terceira fase do open banking, previsto para entrar em vigor em 30 de agosto e que inclui o compartilhamento de informações sobre as transferências via Pix.

“A inclusão dos correspondentes virtuais é evolução natural decorrente da digitalização da economia e está em linha com a previsão de implementação do serviço de encaminhamento de proposta de operação de crédito, na fase 3 do open banking”, destacou o BC.

Fonte: Agência Brasil

Listagens com os bancos em todo território nacional e créditos para empresa.

Consulte AquiModelos de Contratos, Procurações, Declarações, Requerimentos e muito mais.

Consulte AquiTire suas dúvidas sobre emissão de notas fiscais em vários estados brasileiros.

Consulte AquiConfira nossa programação de palestras e eventos. Clique aqui e faça sua inscrição.

Consulte Aqui

{kind=link}