Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas do Estado do Espírito Santo

Categoria: Sem categoria

Nirf é substituído pelo Cadastro Imobiliário Brasileiro – CIB

Postado por Sescon ES em 13/08/2021 | Categoria: Sem categoria -

Identificador cadastral de imóvel rural na Receita Federal deixa de se chamar Nirf e passa a ser chamado CIB. Não haverá mudança no número para os imóveis rurais já cadastrados.

A Receita Federal atualizou a norma referente ao número do cadastro de imóvel rural. Essa numeração constará no denominado CIB – Cadastro Imobiliário Brasileiro. A Instrução Normativa foi publicada em 5 de agosto.

A motivação da mudança foi o esgotamento do Nirf. Para cada novo imóvel rural inscrito no Cafir, um Nirf é emitido seguindo uma ordem sequencial, composta por sete caracteres numéricos e um dígito verificador.

Nesse formato havia a possibilidade de emissão de menos de 10 milhões de combinações. Após mais de 9.500.000 Nirfs emitidos, restam pouco menos de 500.000 identificadores numéricos disponíveis para serem atribuídos a novos imóveis rurais.

Com o esgotamento das possibilidades de Nirf, o identificador cadastral precisou, portanto, passar por uma mudança e agora passa a aceitar também caracteres alfanuméricos (números e letras). O número também deixa de ser chamado de Nirf para ser denominado CIB, passando também a integrar a base do Sistema Nacional de Gestão de Informações Territoriais (Sinter).

A alteração é semelhante a que foi realizada pelo Departamento Nacional de Trânsito em placas de automóveis no país.

Por enquanto, continuarão sendo emitidos CIB exclusivamente numéricos, até que se atinja o último número disponível. Assim, permanecerão em uso os identificadores emitidos com caracteres numéricos, que serão utilizados em todos os sistemas de informação relacionados ao cadastro de imóveis rurais ou à tributação do ITR, mesmo após o início da emissão de identificadores com caracteres alfanuméricos (CIB).

Não haverá, portanto, substituição de identificador já atribuído a um imóvel rural.

Com a mudança, os gestores e desenvolvedores de sistemas de informação deverão providenciar a adaptação dos sistemas que fazem algum tipo de consulta ou armazenamento do identificador cadastral do Cafir.

A Receita Federal do Brasil estima que em 1 ano, os sistemas de informação sejam adaptados para a leitura do identificador alfanumérico.

Fonte: Receita Federal

13 DE AGOSTO DE 2021Por Fernando Olivan – Comunicação Fenacon

Câmara aprova MP que altera regras trabalhistas e renova programa de redução de jornada

Postado por Sescon ES em 13/08/2021 | Categoria: Sem categoria -

Entre os pontos incluídos no texto estão novos programas de primeiro emprego e qualificação profissional

A Câmara dos Deputados aprovou nesta quinta-feira (12) a Medida Provisória (MP) 1045/21, que renova o programa de redução ou suspensão de salários e jornada de trabalho com o pagamento de um benefício emergencial aos trabalhadores. As regras valem para quem tem carteira assinada e para os contratos de aprendizagem e de jornada parcial. Agora a matéria será enviada ao Senado.

O substitutivo aprovado, do deputado Christino Aureo (PP-RJ), inclui vários outros temas no texto, como programas de primeiro emprego e de qualificação profissional, mudanças na Consolidação das Leis do Trabalho (CLT) e definição de quem pode contar com gratuidade no acesso à Justiça.

Segundo a MP, o Novo Programa Emergencial de Manutenção do Emprego e da Renda garantirá o pagamento de uma parte do seguro-desemprego ao trabalhador que tiver o contrato suspenso ou o salário e a jornada reduzidos.

Inicialmente, as regras serão por 120 dias contados da edição da medida provisória (28 de abril), mas poderão ser prorrogadas pelo Poder Executivo apenas para as gestantes.

Valor da redução O valor a receber dependerá de quanto for a redução. Se o acordo entre empregador e empregado for individual, sem participação do sindicato, a redução só poderá ser de 25%, 50% ou 70%, tanto do salário quanto da jornada de trabalho.

Nessa situação, se houver redução de 50%, o trabalhador terá direito a 50% do salário e a 50% do seguro-desemprego por mês. Como o seguro é calculado sobre a média dos salários, o valor não chega a ser o mesmo que o reduzido.

Entre os pontos incluídos no texto estão novos programas de primeiro emprego e qualificação profissional

A Câmara dos Deputados aprovou nesta quinta-feira (12) a Medida Provisória (MP) 1045/21, que renova o programa de redução ou suspensão de salários e jornada de trabalho com o pagamento de um benefício emergencial aos trabalhadores. As regras valem para quem tem carteira assinada e para os contratos de aprendizagem e de jornada parcial. Agora a matéria será enviada ao Senado.

O substitutivo aprovado, do deputado Christino Aureo (PP-RJ), inclui vários outros temas no texto, como programas de primeiro emprego e de qualificação profissional, mudanças na Consolidação das Leis do Trabalho (CLT) e definição de quem pode contar com gratuidade no acesso à Justiça.

Segundo a MP, o Novo Programa Emergencial de Manutenção do Emprego e da Renda garantirá o pagamento de uma parte do seguro-desemprego ao trabalhador que tiver o contrato suspenso ou o salário e a jornada reduzidos.

Inicialmente, as regras serão por 120 dias contados da edição da medida provisória (28 de abril), mas poderão ser prorrogadas pelo Poder Executivo apenas para as gestantes.

Valor da redução O valor a receber dependerá de quanto for a redução. Se o acordo entre empregador e empregado for individual, sem participação do sindicato, a redução só poderá ser de 25%, 50% ou 70%, tanto do salário quanto da jornada de trabalho.

Nessa situação, se houver redução de 50%, o trabalhador terá direito a 50% do salário e a 50% do seguro-desemprego por mês. Como o seguro é calculado sobre a média dos salários, o valor não chega a ser o mesmo que o reduzido.

Só poderão ser beneficiados os contratos já existentes quando a MP foi editada e, desta vez, ao contrário da primeira edição (Lei 14.020/20), os trabalhadores com contratos intermitentes não poderão receber o benefício.

Essas reduções ou suspensões poderão ser feitas por setor ou departamento da empresa e abranger todos ou alguns dos postos de trabalho.

Nesse tema, o relator introduziu dispositivo para permitir ao Poder Executivo usar o programa em outras situações de emergência de saúde pública nacional ou mesmo em estado de calamidade estadual ou municipal reconhecido pelo governo federal. Mas tudo dependerá de disponibilidade orçamentária.

“Muitos dos empreendedores merecem ter um equilíbrio dessas relações [entre capital e trabalho] e esses programas introduzidos já estavam tramitando na Casa”, disse Christino Aureo, referindo-se a pequenos empresários e aos programas de primeiro emprego.

Percentuais diferentes A MP permite a redução de salário e jornada com percentuais diferentes por acordo coletivo, mas isso pode ser desvantajoso para o trabalhador. Se o acordo coletivo previr redução menor que 25%, o empregado não recebe nada do governo.

O benefício será de 25% do seguro-desemprego para reduções de 25% até 50%. Diminuições de salários maiores que 50% e até 70% resultarão em um benefício de metade do seguro-desemprego mensalmente. Redução maior que 70% do salário e da jornada de trabalho resultará em benefício de 70% do seguro-desemprego a que o empregado teria direito.

Acordo individual ou coletivo Poderão negociar por acordo individual ou coletivo aqueles que ganham salário de até R$ 3.300,00 (três salários mínimos) ou que ganham salário igual ou maior a duas vezes o teto da Previdência Social (equivalente a R$ 12.867,14) e possuem diploma de curso superior.

Os que aceitarem redução de 25% no caso de qualquer salário poderão fazê-lo por acordo individual, assim como o trabalhador que continuar a ganhar o mesmo salário somando-se o benefício, o salário reduzido, se for o caso, e o complemento que o empregador pagar.

Nas demais situações, a redução ou suspensão dependerá de acordo coletivo ou convenção coletiva.

Devido às restrições por causa da pandemia de Covid-19, a MP permite a realização por meios eletrônicos dos acordos individuais escritos, que deverão ser comunicados pelos empregadores ao sindicato da categoria profissional dentro de dez dias de sua assinatura.

Se depois do acordo individual surgir um coletivo, as regras do individual valerão até que o acordo coletivo entre em vigor, exceto se as condições do acordo individual forem mais favoráveis ao trabalhador, quando elas deverão prevalecer sobre as regras coletivas.

Estabilidade provisória Ao participar do programa, o trabalhador terá uma garantia provisória contra demissão sem justa causa durante esse período e, depois do fim da redução ou suspensão do contrato, por tempo igual ao que passou recebendo o benefício.

Se ocorrer demissão sem justa causa durante esse período, o empregador, além de ter de pagar as parcelas rescisórias previstas na legislação, deverá pagar indenização de:

– 50% do salário a que o empregado teria direito no período de garantia, se a redução de jornada e salário for de 25% até 50%;

Entre os pontos incluídos no texto estão novos programas de primeiro emprego e qualificação profissional

A Câmara dos Deputados aprovou nesta quinta-feira (12) a Medida Provisória (MP) 1045/21, que renova o programa de redução ou suspensão de salários e jornada de trabalho com o pagamento de um benefício emergencial aos trabalhadores. As regras valem para quem tem carteira assinada e para os contratos de aprendizagem e de jornada parcial. Agora a matéria será enviada ao Senado.

O substitutivo aprovado, do deputado Christino Aureo (PP-RJ), inclui vários outros temas no texto, como programas de primeiro emprego e de qualificação profissional, mudanças na Consolidação das Leis do Trabalho (CLT) e definição de quem pode contar com gratuidade no acesso à Justiça.

Segundo a MP, o Novo Programa Emergencial de Manutenção do Emprego e da Renda garantirá o pagamento de uma parte do seguro-desemprego ao trabalhador que tiver o contrato suspenso ou o salário e a jornada reduzidos.

Inicialmente, as regras serão por 120 dias contados da edição da medida provisória (28 de abril), mas poderão ser prorrogadas pelo Poder Executivo apenas para as gestantes.

Valor da redução O valor a receber dependerá de quanto for a redução. Se o acordo entre empregador e empregado for individual, sem participação do sindicato, a redução só poderá ser de 25%, 50% ou 70%, tanto do salário quanto da jornada de trabalho.

Nessa situação, se houver redução de 50%, o trabalhador terá direito a 50% do salário e a 50% do seguro-desemprego por mês. Como o seguro é calculado sobre a média dos salários, o valor não chega a ser o mesmo que o reduzido.

Só poderão ser beneficiados os contratos já existentes quando a MP foi editada e, desta vez, ao contrário da primeira edição (Lei 14.020/20), os trabalhadores com contratos intermitentes não poderão receber o benefício.

Essas reduções ou suspensões poderão ser feitas por setor ou departamento da empresa e abranger todos ou alguns dos postos de trabalho.

Nesse tema, o relator introduziu dispositivo para permitir ao Poder Executivo usar o programa em outras situações de emergência de saúde pública nacional ou mesmo em estado de calamidade estadual ou municipal reconhecido pelo governo federal. Mas tudo dependerá de disponibilidade orçamentária.

“Muitos dos empreendedores merecem ter um equilíbrio dessas relações [entre capital e trabalho] e esses programas introduzidos já estavam tramitando na Casa”, disse Christino Aureo, referindo-se a pequenos empresários e aos programas de primeiro emprego.

Percentuais diferentes A MP permite a redução de salário e jornada com percentuais diferentes por acordo coletivo, mas isso pode ser desvantajoso para o trabalhador. Se o acordo coletivo previr redução menor que 25%, o empregado não recebe nada do governo.

O benefício será de 25% do seguro-desemprego para reduções de 25% até 50%. Diminuições de salários maiores que 50% e até 70% resultarão em um benefício de metade do seguro-desemprego mensalmente. Redução maior que 70% do salário e da jornada de trabalho resultará em benefício de 70% do seguro-desemprego a que o empregado teria direito.

Acordo individual ou coletivo Poderão negociar por acordo individual ou coletivo aqueles que ganham salário de até R$ 3.300,00 (três salários mínimos) ou que ganham salário igual ou maior a duas vezes o teto da Previdência Social (equivalente a R$ 12.867,14) e possuem diploma de curso superior.

Os que aceitarem redução de 25% no caso de qualquer salário poderão fazê-lo por acordo individual, assim como o trabalhador que continuar a ganhar o mesmo salário somando-se o benefício, o salário reduzido, se for o caso, e o complemento que o empregador pagar.

Nas demais situações, a redução ou suspensão dependerá de acordo coletivo ou convenção coletiva.

Devido às restrições por causa da pandemia de Covid-19, a MP permite a realização por meios eletrônicos dos acordos individuais escritos, que deverão ser comunicados pelos empregadores ao sindicato da categoria profissional dentro de dez dias de sua assinatura.

Se depois do acordo individual surgir um coletivo, as regras do individual valerão até que o acordo coletivo entre em vigor, exceto se as condições do acordo individual forem mais favoráveis ao trabalhador, quando elas deverão prevalecer sobre as regras coletivas.

Estabilidade provisória Ao participar do programa, o trabalhador terá uma garantia provisória contra demissão sem justa causa durante esse período e, depois do fim da redução ou suspensão do contrato, por tempo igual ao que passou recebendo o benefício.

Se ocorrer demissão sem justa causa durante esse período, o empregador, além de ter de pagar as parcelas rescisórias previstas na legislação, deverá pagar indenização de:

– 50% do salário a que o empregado teria direito no período de garantia, se a redução de jornada e salário for de 25% até 50%;

– de 75% se a redução tiver sido maior que 50% e até 70%; ou

– de 100% do salário na redução superior a 70% ou na suspensão temporária do contrato de trabalho.

Entretanto, para os trabalhadores que ainda estiverem no prazo da garantia provisória decorrente do primeiro programa, a MP 1045/21 determina a suspensão desse prazo se ele participar da nova edição. O restante do tempo de garantia provisória do primeiro programa continuará a correr depois do prazo de garantia da nova edição do programa.

Gestantes A MP 1045/21 acrescenta também regras específicas para a concessão do benefício a gestantes, inclusive empregadas domésticas.

Quando a gestante entrar em licença-maternidade, o empregador deverá informar o fato ao Ministério da Economia, suspender as regras do programa de redução ou suspensão salarial e de jornada e pagar o salário com base no que ela recebia antes de entrar no programa.

As regras preveem o pagamento pelo empregador e o desconto do valor do INSS a recolher dos demais empregados da folha de pagamento.

Isso se aplica ainda ao segurado ou à segurada da previdência social que adotar ou obtiver guarda judicial para fins de adoção, observados os prazos de recebimento conforme a idade.

No caso da gestante, a garantia provisória contra demissão contará depois daquela prevista na Constituição, que vai do momento da confirmação da gravidez até cinco meses após o parto.

O relator incluiu ainda dispositivo para disciplinar o trabalho de gestante que não pode desempenhar suas atividades remotamente. Nesse caso, ela terá o contrato suspenso, e o empregador deverá pagar a diferença entre o que ela receber por meio do programa e o salário normal.

Serviços essenciais Os acordos de redução de salário e jornada ou de suspensão do contrato de trabalho deverão resguardar o exercício e o funcionamento dos serviços públicos e das atividades essenciais, inclusive as definidas na primeira lei sobre as medidas contra o novo coronavírus.

Já o critério da dupla visita para o fiscal trabalhista poder multar as empresas não valerá nas fiscalizações desses acordos. A MP prevê fiscalização mais branda por 180 dias em razão do estado de calamidade pública.

Acúmulo de benefícios A MP 1045/21 proíbe o recebimento do benefício por quem esteja ocupando cargo ou emprego público, cargo em comissão de livre nomeação ou titular de mandato eletivo.

Também não poderá ser beneficiado quem já recebe do INSS o Benefício de Prestação Continuada (BPC), o seguro-desemprego ou benefício de qualificação profissional.

Segundo o texto do relator, haverá uma exceção para o aprendiz, que poderá receber o benefício emergencial e o BPC. Além disso, enquanto receber esse benefício, o aprendiz não poderá ter o BPC cancelado por irregularidade na concessão ou utilização.

Entretanto, quem tiver mais de um emprego com carteira assinada no setor privado poderá receber um benefício emergencial por cada vínculo formal de emprego.

Também será permitida a acumulação do benefício com o auxílio-doença e com a pensão por morte.

Suspensão do contrato Quanto à suspensão do contrato de trabalho, o trabalhador não perde o vínculo trabalhista e recebe o valor equivalente ao do seguro-desemprego. Nesse período, ele continuará a contar com todos os benefícios porventura concedidos pelo empregador.

Durante o afastamento, o trabalhador poderá recolher para Previdência como segurado facultativo, mas se o empregado mantiver suas atividades junto ao empregador, mesmo parcialmente, seja com teletrabalho, trabalho remoto ou outra modalidade, o empregador deverá pagar imediatamente a remuneração, os encargos sociais de todo o tempo de suspensão e estará sujeito às penalidades da legislação e de acordo coletivo.

Empresas com receita bruta maior que R$ 4,8 milhões no ano de 2019 somente poderão suspender os contratos de trabalho se pagarem ao trabalhador 30% do salário durante o período. O benefício emergencial a ser pago pelo governo será de 70% do seguro-desemprego a que o trabalhador teria direito.

Ajuda voluntária Em qualquer situação (redução ou suspensão), se o empregador desejar, poderá pagar uma ajuda compensatória mensal ao empregado. Essa ajuda terá caráter indenizatório e não poderá sofrer descontos para Imposto de Renda, Previdência Social ou Fundo de Garantia do Tempo de Serviço (FGTS).

Por parte do empregador, não integrará a base de cálculo para demais tributos incidentes sobre a folha de salários, para o Imposto de Renda nem para a Contribuição Social sobre o Lucro Líquido (CSLL).

O projeto de lei de conversão permite ainda a dedução dos valores complementares do resultado da atividade rural.

Reportagem – Eduardo Piovesan Edição – Natalia Doederlein

Fonte: Agência Câmara de Notícias

Reforma Tributária. O Brasil precisa! Atualizações para o Sistema FENACON

Postado por Sescon ES em 12/08/2021 | Categoria: Sem categoria -

ANOTE NA AGENDA!

A live “Reforma Tributária. O Brasil precisa! Atualizações para o Sistema FENACON” ocorreu nesta quarta-feira (11/8), via transmissão ao vivo pelo Canal da FENACON no YouTube.

Em julho de 2020, o governo enviou ao Congresso Nacional a primeira fase, que se refere à união de PIS e Cofins em um único imposto sobre valor agregado (IVA), a chamada Contribuição Social sobre Operações com Bens e Serviços (CBS).

A segunda fase está relacionada diretamente com o Imposto de Renda.

Participaram do debate: Sérgio Approbato, presidente da FENACON; Wilson Gimenez, vice-presidente Administrativo da FENACON; e Diogo Chamun, diretor de Assuntos Legislativos da Federação.

O objetivo foi falar do atual posicionamento da Federação quanto às propostas de reforma tributária em andamento e os possíveis desdobramentos da pauta. Além disso, discutiu o emaranhado de normas fiscais do Brasil e a burocracia para o empresariado.

Reforma eleitoral, mudanças trabalhistas e novas regras do IR estão na pauta desta quinta-feira

Postado por Sescon ES em 12/08/2021 | Categoria: Sem categoria -

Nesta quinta-feira (12), a Câmara dos Deputados deve continuar a votação da PEC da Reforma Eleitoral (Proposta de Emenda à Constituição 125/11). Também estão na pauta, entre outros itens, a medida provisória que altera regras trabalhistas (MP 1045/21) e o projeto da segunda fase da reforma tributária, que modifica o Imposto de Renda (PL 2337/21). A sessão do Plenário está marcada para as 10 horas.

O texto-base da reforma eleitoral foi aprovado nesta quarta-feira (11), por 339 votos a 123. Os deputados ainda votarão os destaques que podem alterar pontos da proposta.

Destaques do PT, do PSL e do Solidariedade pretendem retirar do texto o fim do segundo turno para eleições de presidente da República. Em substituição ao segundo turno, o texto-base aprovado prevê um sistema de votos em cinco candidatos e o reposicionamento de votos caso o mais votado não obtenha a maioria absoluta dos votos.

Também estão pendentes de análise os destaques do PDT e do PSL que pretendem retirar da PEC o fim do caráter nacional dos partidos exigido pela Constituição.

Mudanças trabalhistas O Plenário pode continuar ainda a votação de destaques ao texto da Medida Provisória 1045/21, que renova o programa de redução ou suspensão de salários e jornada de trabalho com o pagamento de um benefício emergencial aos trabalhadores. As regras valem para quem tem carteira assinada e para os contratos de aprendizagem e de jornada parcial.

O parecer do relator, deputado Christino Aureo (PP-RJ), inclui vários outros temas no texto, como programas de primeiro emprego e de qualificação profissional, mudanças na Consolidação das Leis do Trabalho (CLT) e definição de quem pode contar com gratuidade no acesso à Justiça.

Imposto de Renda Outro tema constante da pauta é o projeto de lei da segunda etapa da reforma tributária (PL 2337/21, do Executivo). O projeto muda a legislação do Imposto de Renda, reajustando a faixa de isenção da tabela de pessoa física e cobrando o tributo sobre lucros e dividendos distribuídos pelas empresas a acionistas.

Os valores da tabela do Imposto de Renda da Pessoa Física (IRPJ) serão reajustados em 31,3%, e a faixa de isenção passa de R$ 1.903,98 para R$ 2.500 mensais. Atualmente, há 10,7 milhões de isentos, de um total de 31 milhões.

Por outro lado, o Executivo propõe um limite para o desconto simplificado pelo qual o contribuinte pode optar na hora de fazer a declaração anual do IR. Atualmente, o desconto é de 20% dos rendimentos tributáveis, limitado a R$ 16.754,34, e substitui todas as deduções permitidas, como gastos com saúde, educação e dependentes.

Pela proposta, esse desconto somente será possível para aqueles que ganham até R$ 40 mil por ano, limitado a R$ 8 mil (20%).

Segundo o substitutivo preliminar do relator, deputado Celso Sabino (PSDB-PA), haverá tributação de lucros e dividendos distribuídos pelas empresas a pessoas físicas ou jurídicas de 20% na fonte, inclusive para os domiciliados no exterior e em relação a qualquer tipo de ação.

Além das micro e pequenas empresas participantes do Simples Nacional, ficam de fora as empresas não participantes desse regime especial tributadas pelo lucro real, presumido ou arbitrado com receita bruta inferior a R$ 4,8 milhões, contanto que não se enquadrem em uma das 11 proibições de enquadramento no Simples. O limite será de R$ 20 mil mensais.

Outras exceções são para as empresa participantes de uma holding, quando um conglomerado de empresas estão sob controle societário comum; para empresa que receba recursos de incorporadoras imobiliárias sujeitas ao regime de tributação especial de patrimônio de afetação; e fundos de previdência complementar.

Reportagem – Eduardo Piovesan Edição – Pierre Triboli

Fonte: Agência Câmara de Notícias

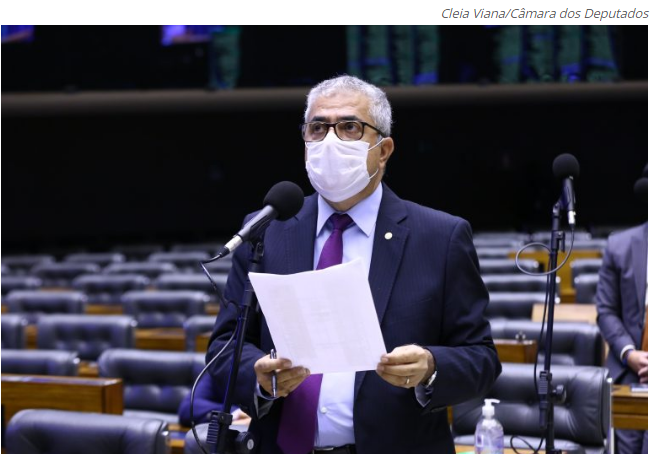

Deputados aprovam texto-base de MP sobre suspensão de contratos de trabalho

Postado por Sescon ES em 11/08/2021 | Categoria: Sem categoria -

11 DE AGOSTO DE 2021

COMPARTILHE

A medida ainda poderá ser alterada por meio de destaques

A Câmara dos Deputados aprovou nesta terça-feira (10), por 304 votos a 133, o texto-base da Medida Provisória 1045/21, que renova o programa de redução ou suspensão de salários e jornada de trabalho com o pagamento de um benefício emergencial aos trabalhadores. As regras valem para quem tem carteira assinada e para os contratos de aprendizagem e de jornada parcial.

Os destaques apresentados pelos partidos serão analisados em outra sessão a ser marcada. Esses destaques pretendem alterar pontos do texto do relator, deputado Christino Aureo (PP-RJ)], que incluiu vários outros temas na MP, como programas de primeiro emprego e de requalificação profissional, mudanças na Consolidação das Leis do Trabalho (CLT) e definição de quem pode contar com gratuidade no acesso à Justiça.

Segundo a MP, o Novo Programa Emergencial de Manutenção do Emprego e da Renda garantirá o pagamento de uma parte do seguro-desemprego ao trabalhador que tiver o contrato suspenso ou o salário e a jornada reduzidos em razão da pandemia de Covid-19. Inicialmente, as regras serão por 120 dias contados da edição da MP (28 de abril) e poderão ser prorrogadas pelo Poder Executivo apenas para as gestantes.

O valor a receber dependerá de quanto for a redução. Se o acordo entre empregador e empregado for individual, sem participação do sindicato, a redução poderá ser somente de 25%, 50% ou 70%, tanto do salário quanto da jornada de trabalho.

Gestantes A MP 1045/21 acrescenta também regras específicas para a concessão do benefício a gestantes, inclusive a empregada doméstica.

Quando a gestante entrar em licença-maternidade, o empregador deverá informar o fato ao Ministério da Economia, suspender as regras do programa de redução ou suspensão salarial e de jornada e pagar o salário com base no que ela recebia antes de entrar no programa. As regras preveem o pagamento pelo empregador e o desconto do valor do INSS a recolher dos demais empregados da folha de pagamento.

Isso se aplica ainda ao segurado ou à segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção, observados os prazos de recebimento conforme a idade.

No caso da gestante, a garantia provisória contra demissão contará depois daquela prevista na Constituição, que é do momento da confirmação da gravidez e até cinco meses após o parto.

Justiça gratuita Um dos temas incluídos na MP por Christino Aureo é a limitação do acesso à Justiça gratuita apenas para aqueles que tenham renda familiar mensal per capita de até meio salário mínimo ou renda familiar mensal de até três salários mínimos.

Quando a gestante entrar em licença-maternidade, o empregador deverá informar o fato ao Ministério da Economia, suspender as regras do programa de redução ou suspensão salarial e de jornada e pagar o salário com base no que ela recebia antes de entrar no programa. As regras preveem o pagamento pelo empregador e o desconto do valor do INSS a recolher dos demais empregados da folha de pagamento.

Isso se aplica ainda ao segurado ou à segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção, observados os prazos de recebimento conforme a idade.

No caso da gestante, a garantia provisória contra demissão contará depois daquela prevista na Constituição, que é do momento da confirmação da gravidez e até cinco meses após o parto.

Justiça gratuita Um dos temas incluídos na MP por Christino Aureo é a limitação do acesso à Justiça gratuita apenas para aqueles que tenham renda familiar mensal per capita de até meio salário mínimo ou renda familiar mensal de até três salários mínimos.

Quando a gestante entrar em licença-maternidade, o empregador deverá informar o fato ao Ministério da Economia, suspender as regras do programa de redução ou suspensão salarial e de jornada e pagar o salário com base no que ela recebia antes de entrar no programa. As regras preveem o pagamento pelo empregador e o desconto do valor do INSS a recolher dos demais empregados da folha de pagamento.

Isso se aplica ainda ao segurado ou à segurada da Previdência Social que adotar ou obtiver guarda judicial para fins de adoção, observados os prazos de recebimento conforme a idade.

No caso da gestante, a garantia provisória contra demissão contará depois daquela prevista na Constituição, que é do momento da confirmação da gravidez e até cinco meses após o parto.

Justiça gratuita Um dos temas incluídos na MP por Christino Aureo é a limitação do acesso à Justiça gratuita apenas para aqueles que tenham renda familiar mensal per capita de até meio salário mínimo ou renda familiar mensal de até três salários mínimos.

Além disso, o texto permite ao empregador impor jornadas de até 12 horas por dia, contanto que a média continue em 36 horas semanais.

Quanto ao intervalo de repouso, atualmente de 15 minutos obrigatórios a cada período de três horas consecutivas de trabalho, passa a poder ser negociado com a regra da reforma trabalhista segundo a qual o acordo coletivo prevalece sobre a lei.

Primeiro emprego O texto-base do relator também cria o Programa Primeira Oportunidade e Reinserção no Emprego (Priore), direcionado a jovens entre 18 e 29 anos, no caso de primeiro emprego com registro em carteira, e a pessoas com mais de 55 anos sem vínculo formal há mais de 12 meses.

Esse programa é semelhante ao Carteira Verde e Amarela, proposto com a MP 905/20, que perdeu a vigência sem ser votada. A remuneração máxima será de até dois salários mínimos, e o empregador poderá compensar com o repasse devido ao Sistema S até o valor correspondente a 11 horas de trabalho semanais por trabalhador com base no valor horário do salário mínimo.

No total, a empresa poderá descontar até 15% das contribuições devidas ao sistema de aprendizagem (Sesi, Senai, Senac e outros). Esse percentual vale para o bônus desse programa e também do programa de requalificação (Requip).

Segundo o texto, o governo poderá usar recursos do orçamento, do Fundo de Amparo ao Trabalhador (FAT) e do Fundo de Combate e Erradicação da Pobreza para restituir os valores ao Sistema S.

Requip Christino Aureo propõe ainda um regime especial de trabalho, qualificação e inclusão produtiva, chamado de Requip.

Destinado a quem está sem registro em carteira de trabalho há mais de dois anos, a jovens de 18 a 29 anos e beneficiários do Bolsa Família com renda mensal familiar de até dois salários mínimos, o programa prevê o pagamento de bônus pelo trabalho em jornadas semanais de até 22 horas (BIP) e de uma bolsa por participação em cursos de qualificação de 180 horas ao ano (BIQ).

Da mesma forma que no Priore, o Bônus de Inclusão Produtiva (BIP) poderá ser compensado pelo empregador com os valores devidos ao Sistema S, limitado a 11 horas semanais com base no valor horário do salário mínimo (R$ 5,00). No mês, o BIP máximo a compensar seria de R$ 225,00 (44 horas vezes R$ 5,00 por hora).

Essa relação de trabalho/qualificação não será considerada para qualquer fim trabalhista, previdenciário ou fiscal, assim o beneficiário não contará com qualquer direito trabalhista porque o bônus e a bolsa são considerados indenização. Sobre esses valores não haverá descontos para o INSS ou de Imposto de Renda.

Além de considerar a relação como não trabalhista, a MP permite ao ofertante da vaga de inclusão produtiva descontar o BIQ da base de cálculo do IRPJ e da Contribuição Social sobre o Lucro Líquido (CSLL) para as empresas tributadas pelo lucro real.

O Requip não proíbe, entretanto, que o trabalhador tenha um vínculo de emprego com outra empresa ou preste serviços como autônomo.

Municípios Para funcionar por meio de convênios com os municípios, o texto do relator da MP cria o Programa Nacional de Prestação de Serviço Social Voluntário.

Também sem qualquer vínculo trabalhista, o programa será destinado a jovens de 18 a 29 anos e a pessoas com mais de 50 anos, com duração de 18 meses em atividades de interesse público dos municípios.

Da mesma forma que os outros programas, o selecionado deverá realizar curso de qualificação profissional. O monitoramento do programa será feito pelas cidades de forma informatizada.

Já a jornada de trabalho será de 48 horas mensais, limitada a 6 horas diárias por pessoa em cada pessoa jurídica de direito público ofertante. Esse trabalho deverá ser feito em, no máximo, três dias da semana, sendo permitida a prorrogação da jornada e a instituição de regime de compensação pelo município, nos termos de regulamento.

Reportagem – Eduardo Piovesan Edição – Pierre Triboli

Fonte: Agência Câmara de Notícias

Reforma Tributária. O Brasil precisa! Atualizações para o Sistema FENACON

Postado por Sescon ES em 11/08/2021 | Categoria: Sem categoria -

ANOTE NA AGENDA!

A live “Reforma Tributária. O Brasil precisa! Atualizações para o Sistema FENACON” ocorrerá nesta quarta-feira (11/8), 16h, via transmissão ao vivo pelo Canal da FENACON no YouTube.

O objetivo é falar do atual posicionamento da Federação quanto às propostas de reforma tributária em andamento e os possíveis desdobramentos da pauta. Além disso, discutir o emaranhado de normas fiscais do Brasil e a burocracia para o empresariado. Em julho de 2020, o governo enviou ao Congresso Nacional a primeira fase, que se refere à união de PIS e Cofins em um único imposto sobre valor agregado (IVA), a chamada Contribuição Social sobre Operações com Bens e Serviços (CBS).

A segunda fase está relacionada diretamente com o Imposto de Renda.

ANOTE NA AGENDA!

A live “Reforma Tributária. O Brasil precisa! Atualizações para o Sistema FENACON” ocorrerá nesta quarta-feira (11/8), 16h, via transmissão ao vivo pelo Canal da FENACON no YouTube.

O objetivo é falar do atual posicionamento da Federação quanto às propostas de reforma tributária em andamento e os possíveis desdobramentos da pauta. Além disso, discutir o emaranhado de normas fiscais do Brasil e a burocracia para o empresariado. Em julho de 2020, o governo enviou ao Congresso Nacional a primeira fase, que se refere à união de PIS e Cofins em um único imposto sobre valor agregado (IVA), a chamada Contribuição Social sobre Operações com Bens e Serviços (CBS).

A segunda fase está relacionada diretamente com o Imposto de Renda.

Novas regras do Imposto de Renda podem ser votadas em Plenário nesta quarta, diz relator

Postado por Sescon ES em 10/08/2021 | Categoria: Sem categoria -

Projeto faz parte da segunda fase da reforma tributária encaminhada pelo governo

O relator da proposta que altera a cobrança no Imposto de Renda de pessoas físicas e jurídicas e da tributação de lucros e dividendos (PL 2337/21), deputado Celso Sabino (PSDB-PA), afirmou que o texto deve ser votado nesta quarta-feira (11). O projeto já está na pauta do Plenário da Câmara dos Deputados.

Segundo ele, a proposta garantirá uma redução da alíquota da tributação sobre as empresas, mas sem perda de repasse para os fundos constitucionais para estados (FPE) e municípios (FPM). “O maior desafio desse projeto é passar de forma clara para o cidadão brasileiro o benefício que estamos fazendo para nossa economia e para todos com a redução do Imposto de Renda”, disse.

Sabino propõe que, para empresas com lucros de até R$ 20 mil por mês, a alíquota será reduzida dos atuais 15% para 5% no primeiro ano e para 2,5% no segundo ano. Já a taxação do Imposto de Renda para empresas com lucros acima de R$ 20 mil cai dos atuais 25% para 12,5%. O governo havia proposto que a alíquota geral do Imposto de Renda para Pessoas Jurídicas (IRPJ) seria reduzida dos atuais 15% para 12,5% em 2022 e para 10% a partir de 2023.

O relator ainda não fechou os cálculos para definir se uma eventual redução da Contribuição Social sobre Lucro Líquido (CSLL) poderá ser incluída no relatório. “Na CSLL, estamos fazendo cálculo para encontrar uma contrapartida para não prejudicar a seguridade social”, afirmou Sabino.

O deputado se reuniu na tarde desta segunda-feira (9) com o ministro da Economia, Paulo Guedes.

Reportagem – Tiago Miranda Edição – Pierre Triboli

Fonte: Agência Câmara de Notícias

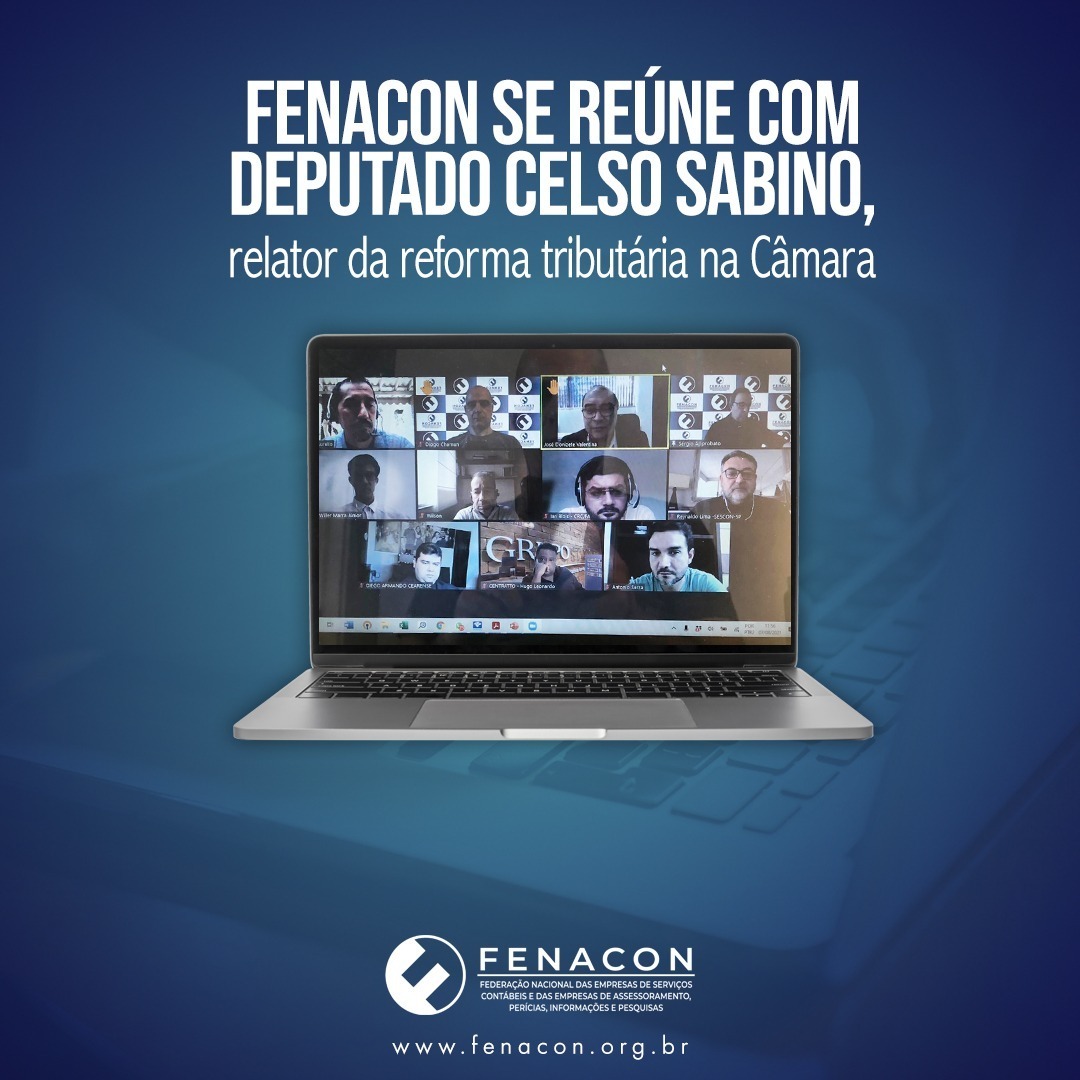

FENACON se reúne com relator da reforma tributária na Câmara

Postado por Sescon ES em 10/08/2021 | Categoria: Sem categoria -

O relator da reforma tributária na Câmara, deputado Celso Sabino (PSDB-PA), se reuniu com o presidente da FENACON, Sérgio Approbato, e outras entidades da classe contábil para debater a segunda versão do parecer preliminar do PL 2337/21, que propõe mudanças no Imposto de Renda (IR), em especial atualização da tabela do IRPF, tributação dos dividendos e redução da alíquota do IRPJ.

A reunião virtual ocorreu no último sábado (7/8) e contou ainda com a participação do vice-presidente Administrativo da Federação, Wilson Gimenez, e o diretor de Assuntos Legislativos da FENACON, Diogo Chamun.

A possibilidade de aumento da carga tributária e questões pertinentes à tributação de dividendos foram os principais pontos levantados pelos representantes contábeis. O deputado Sabino ouviu os dirigentes e comprometeu-se a levar os pontos apresentados na reunião para discussão com os parlamentares.

Tratamento tributário de medalhas olímpicas pela Receita Federal

Postado por Sescon ES em 10/08/2021 | Categoria: Sem categoria -

As medalhas olímpicas, bem como troféus e quaisquer outros objetos comemorativos recebidos em evento esportivo oficial realizado no exterior, estão isentas de impostos federais.

Isso significa dizer que o atleta medalhista que desembarcar no país trazendo consigo, em sua bagagem, medalha olímpica, não estará sujeito à tributação deste bem. É o que estabelece o artigo 38 da Lei 11.488, de 15 de junho de 2007. O tema também é tratado na Portaria MF 440/2010.

Logo, a Receita Federal garante que entrar no país com a medalha olímpica é um processo rápido e fácil, sem burocracia. Os campeões brasileiros podem ficar tranquilos. Todos serão recebidos com admiração e aplausos.

Art. 38. É concedido isenção do imposto de importação, do imposto sobre produtos industrializados, da contribuição para o PIS/Pasep-Importação, da Cofins-Importação e da CIDE-Combustíveis, nos termos, limites e condições estabelecidos em regulamento, incidentes na importação de:

I – troféus, medalhas, placas, estatuetas, distintivos, flâmulas, bandeiras e outros objetos comemorativos recebidos em evento cultural, científico ou esportivo oficial realizado no exterior ou para serem distribuídos gratuitamente como premiação em evento esportivo realizado no País; II – bens dos tipos e em quantidades normalmente consumidos em evento esportivo oficial; e III – material promocional, impressos, folhetos e outros bens com finalidade semelhante, a serem distribuídos gratuitamente ou utilizados em evento esportivo oficial. Parágrafo único. O disposto no caput deste artigo aplica-se também a bens importados por desportistas, desde que tenham sido utilizados por estes em evento esportivo oficial e recebidos em doação de entidade de prática desportiva estrangeira ou da promotora ou patrocinadora do evento.Portaria MF 440/2010 “Art. 2º Para os efeitos desta Portaria, entende-se por: (…) V – bens de uso ou consumo pessoal: os artigos de vestuário, higiene e demais bens de caráter manifestamente pessoal, em natureza e quantidade compatíveis com as circunstâncias da viagem; e(…)Da Isenção de Caráter Geral Art. 7º O viajante procedente do exterior poderá trazer em sua bagagem acompanhada, com a isenção dos tributos a que se refere o art. 6º: (…) II – bens de uso ou consumo pessoal; e”

Dessa forma, quando atletas desembarcam no país com medalha olímpica não estão sujeitos à tributação desse prêmio. E isso é garantido por lei!

A Receita Federal trabalha para o retorno de nossos campeões com tranquilidade, de forma rápida, fácil e sem burocracia. Assim sobra tempo para os aplausos.

Fonte: Receita Federal

Comissão promove debate sobre gargalos no ambiente de negócios

Postado por Sescon ES em 09/08/2021 | Categoria: Sem categoria -

COMPARTILHE

A Comissão de Desenvolvimento Econômico, Indústria, Comércio e Serviços da Câmara dos Deputados promove audiência pública na quarta-feira (11) sobre o “Doing Buseness”, uma das principais publicações do Banco Mundial. Editado anualmente, o estudo analisa em que medida as leis e regulamentações promovem ou restringem as atividades empresariais em cada país. O foco do debate será o estudo sobre os gargalos no ambiente de negócios no Brasil.

O pedido para a realização do evento foi feito pelo deputado Otto Alencar Filho (PSD-BA). “Ao documentar mudanças nas leis e regulamentações em 12 diferentes áreas de atividades das empresas em 190 economias, o Doing Business analisa como o ambiente regulatório incentiva a eficiência e apoia a liberdade de empreender”, explica ele. “O diagnóstico da instituição multilateral deve servir como um chamamento para que o Legislativo se engaje na discussão de propostas de modernização de nosso aparato regulatório no campo da atividade empresarial”, opina.

A Comissão de Desenvolvimento Econômico, Indústria, Comércio e Serviços da Câmara dos Deputados promove audiência pública na quarta-feira (11) sobre o “Doing Buseness”, uma das principais publicações do Banco Mundial. Editado anualmente, o estudo analisa em que medida as leis e regulamentações promovem ou restringem as atividades empresariais em cada país. O foco do debate será o estudo sobre os gargalos no ambiente de negócios no Brasil.

O pedido para a realização do evento foi feito pelo deputado Otto Alencar Filho (PSD-BA). “Ao documentar mudanças nas leis e regulamentações em 12 diferentes áreas de atividades das empresas em 190 economias, o Doing Business analisa como o ambiente regulatório incentiva a eficiência e apoia a liberdade de empreender”, explica ele. “O diagnóstico da instituição multilateral deve servir como um chamamento para que o Legislativo se engaje na discussão de propostas de modernização de nosso aparato regulatório no campo da atividade empresarial”, opina.

Foram convidados para o debate representantes do Ministério da Economia, do Banco Mundial e da organização Endeavor Brasil.