A Prefeitura de Presidente Kennedy está credenciando comércios gratuitamente para se tornarem aptos a receber os prêmios do Nota Legal e Nota Rural. A campanha, que vai sortear R$ 50 mil em vale-compras no comércio local, tem como objetivo incentivar os moradores do município a comprar na cidade, exigir a nota fiscal e valorizar a economia local.

Nesta sexta-feira (27), em parceria com a CDL Marataízes, Itapemirim e Presidente Kennedy, o Setor de Tributação da Prefeitura começou a visitar os comércios para informar sobre o credenciamento. A CDL é parceira do município e orienta seus filiados a se cadastrar para participar da campanha Notal Legal e Nota Rural.

Para os consumidores participarem da campanha basta, no ato da compra, informar o CPF e pedir a nota fiscal. A cada R$ 100 em compras, o consumidor pode trocar e receber um cupom para concorrer aos prêmios.

O Município também instituiu o Nota Rural. A cada R$ 500,00 em notas fiscais emitidas por produtores rurais em Presidente Kennedy, troque por 01 (um) cupom.

A campanha Nota Legal e Nota Rural é uma realização da Prefeitura de Presidente Kennedy, por meio da Secretaria de Fazenda e Secretaria de Agricultura, para proporcionar um impacto positivo e duradouro na vida dos moradores e dos negócios locais.

Este é um passo significativo em direção ao fomento da economia local e ao fortalecimento da comunidade empresarial em Presidente Kennedy. Através do programa Nota Legal, os cidadãos têm a oportunidade de contribuir para o crescimento do município enquanto aproveitam os benefícios de suas compras diárias.

Como se cadastrar – comércio

O comerciante interessado em se tornar apto a receber os vale-compras da campanha deve se cadastrar no setor de Tributação da Prefeitura, localizado na Rua Átila Vivacqua Vieira, ao lado do Banestes. O responsável irá preencher uma ficha, anexar os documentos solicitados e protocolar junto ao Município o pedido.

É importante lembrar que o cidadão que for sorteado poderá escolher em qual comércio deseja utilizar os vale-compras e só os comércios cadastrados poderão receber os prêmios.

Sorteio

O sorteio do prêmio do Nota Legal e Nota Rural será realizado no dia 28 de dezembro de 2023, a partir das 19h.

Prêmios

Serão sorteados 50 vale-compras de R$ 1 mil cada. Nota Legal, 25 vale-compras no valor de R$ 1 mil cada para consumo no comércio local e Nota Rural, 25 vale-compras no valor de R$ 1 mil cada para consumo no comércio local.

Validade dos cupons

Emitidos de 1º de janeiro de 2023 até às 12 horas de 28 de dezembro de 2023 – com CPF na nota.

Onde trocar sua nota fiscal por cupom

Nota Legal (compras feitas no comércio): Divisão Tributária – Rua Átila Vivacqua Vieira, nº 49, 1º piso, centro, Presidente Kennedy/ES (ao lado do Banestes) – de 8h às 17h;

Nota Rural (emitidas por produtores rurais) – Núcleo de Atendimento ao Contribuinte (NAC) – Secretaria Municipal de Agricultura, na Avenida Orestes Bahiense – de 8h às 17h.

REGULAMENTO COMPLETO – CLIQUE AQUI

Proposta será enviada ao Senado

A Câmara dos Deputados aprovou nesta quarta-feira (25) o projeto de lei que prevê a tributação de investimentos de pessoas físicas no exterior e a antecipação de imposto em fundos fechados no Brasil. A proposta será enviada ao Senado.

O texto aprovado é do relator, deputado Pedro Paulo (PSD-RJ), para o Projeto de Lei 4173/23, do Poder Executivo. A redação final incorpora a Medida Provisória 1184/23, sobre a incidência do chamado “come-cotas” nos fundos fechados. A taxação de investimentos no exterior também já foi tema de outra MP (1171/23).

De acordo com o projeto aprovado, a tributação ocorrerá sobre rendimentos de aplicações financeiras, lucros e dividendos de entidades controladas no exterior (offshores) devidos aos titulares e rendimentos e ganhos de capital de bens incorporados a trusts.

Após discussões com o governo e os partidos, o relator decidiu fixar em 8% a alíquota para a opção dada ao contribuinte de antecipar a incidência do tributo sobre rendimentos até 2023 nos fundos fechados e na opção de atualizar bens no exterior pelo valor de mercado em 31 de dezembro de 2023.

Pedro Paulo mudou ainda regras para cotistas dos fundos de investimento imobiliário (FII) e no agronegócio (Fiagro) a fim de impedir seu uso como planejamento tributário e elisão fiscal.

O relator destacou o caráter de justiça tributária com a mudança da forma de tributação desses fundos. “A justiça tributária ocorre na medida em que vamos tornar equivalente aquele modelo de cobrança entre fundos abertos e fundos fechados e exclusivos. A arrecadação prevista para o ano que vem é da ordem de R$ 20 bilhões. O total do patrimônio líquido somente dos fundos exclusivos, de apenas uma pessoa, é da ordem de R$ 1 trilhão”, disse.

A favor do projeto, o deputado Chico Alencar (Psol-RJ) defendeu a adoção de critérios de outros países. “O Brasil está atrasado em relação aos Estados Unidos, à França, à Alemanha e a quase todos os países da Europa. Nós vamos continuar nessa inércia para privilegiar os ricaços, os trilhardários? Não”, afirmou.

Contrário ao texto, o deputado Luiz Philippe de Orleans e Bragança (PL-SP) disse que o projeto pune aquele que atinge o sucesso e que quer investir nas oportunidades mundiais. “A tributação tira um incentivo e vai até estimular para que ele se torne cidadão de outro país”, declarou.

Também contra o texto, o deputado Marcel van Hattem (Novo-RS) criticou a abrangência da tributação. “Esta lei já estabelece tributação para quem tiver ganhos a partir de mil dólares. Isso é tributar rico? Isso é prejudicar quem está aprendendo a investir e que percebe que o que importa é ter seu dinheiro protegido, seja no Brasil ou eventualmente no exterior. Qual é o preconceito sobre isso?”, questionou.

Já a deputada Erika Kokay (PT-DF) criticou aqueles que chamou de rentistas. “Eu escutei aqui que esses que vivem de renda e que não pagam impostos estão investindo na economia. Ora, esses rentistas não têm qualquer relação com o mundo do trabalho, são desterritorializados. Aliás, grande parte desses rentistas investe fora do Brasil”, ressaltou.

Agro e imóveis

Para os Fundos de Investimento Imobiliário (FII) e os Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro), a isenção do imposto somente será válida para aqueles com, no mínimo, 100 cotistas. Atualmente, são 50 e o texto do governo propunha 500.

A intenção é reduzir a exclusividade direcionada a aplicadores de grandes somas.

A isenção não será aplicada, no entanto, ao conjunto de cotistas pessoas físicas aparentadas até o segundo grau que representem 30% ou mais do total de cotas ou mesmo que tenham cotas que lhes deem direito a 30% ou mais do total de rendimentos obtidos pelo fundo.

Quanto ao mínimo de cotistas, os fundos atuais terão até 30 de junho de 2024 para fazerem a adaptação até 100 participantes para contarem com a isenção. Aqueles novos terão 180 dias, contados do aporte do primeiro cliente, para se enquadrar no mínimo.

Também continuarão de fora da nova regra do come-cotas os rendimentos dos fundos de investimento obtidos por bancos, seguradoras, fundos de previdência e capitalização, corretoras de títulos e valores mobiliários e câmbio ou sociedade de arrendamento mercantil, por exemplo.

Capital no exterior

A partir de 1º de janeiro de 2024, a pessoa física residente no País deverá declarar os rendimentos obtidos com o capital aplicado no exterior em separado dos demais rendimentos e ganhos de capital.

Na declaração de ajuste anual (DAA) do Imposto sobre a Renda das Pessoas Físicas (IRPF), os valores de rendimento estarão sujeitos à alíquota de 15%, sem dedução da base de cálculo. O texto original propunha alíquota zero sobre a parcela anual dos rendimentos até R$ 6 mil e duas faixas de 15% e 22,5%.

No entanto, os ganhos de capital obtidos pela pessoa física residente no Brasil com a baixa ou venda de outros bens e direitos no exterior, como imóveis, continuam sujeitos às regras específicas de tributação da Lei 8.981/95.

Na exposição de motivos do projeto, o Ministério da Fazenda argumenta que a tributação desses tipos de rendimentos de aplicações ou patrimônios no exterior mantidos por pessoas físicas já ocorre em diversos países, como Estados Unidos, Alemanha, França, Holanda, Reino Unido, Austrália, Chile, Colômbia e México.

“O Brasil é uma das raras exceções, no mundo, que ainda permite a utilização de estruturas offshores por pessoas físicas para diferir indefinidamente o pagamento do tributo”, argumenta o ministro da Fazenda, Fernando Haddad.

Variação cambial

O projeto estipula que haverá tributação, pelas mesmas alíquotas, da variação cambial de moeda estrangeira em espécie mantida no exterior no que superar o montante de 5 mil dólares (cerca de R$ 25 mil) quando de sua venda a cada ano-calendário.

Assim, a variação cambial é considerada um tipo de rendimento do valor retido em moeda estrangeira. Os valores de depósitos em conta corrente ou em cartão de débito ou crédito no exterior não sofrerão tributação, desde que não sejam remunerados e sejam mantidos em instituição financeira no exterior, conhecida e autorizada a funcionar pela autoridade monetária do país em que estiver situada.

Offshores

No caso das offshores, que são sociedades ou contas bancárias abertas em países ou territórios do exterior, chamadas pela MP de entidades controladas no exterior, os lucros apurados deverão ser tributados em 31 de dezembro de cada ano com as alíquotas citadas, independentemente de sua efetiva distribuição aos controladores.

A ideia, assim, é evitar o diferimento do tributo, cujo pagamento atualmente ocorre apenas ao fim do longo ciclo de reprodução do capital no exterior.

A nova regra aplica-se aos resultados apurados pelas entidades controladas a partir de 1º de janeiro de 2024. Os resultados acumulados pelas entidades no exterior até 31 de dezembro de 2023, antes da vigência da nova regra de tributação, terão incidência somente no momento da efetiva liberação para a pessoa física.

Como funciona

Quando da distribuição dos lucros, o beneficiado deverá indicar a controlada e o ano de origem dos lucros distribuídos a fim de reduzir o lançamento de dividendos a receber no futuro para que não sejam tributados novamente. De igual forma, não será tributada ou deduzida na apuração do IRPF a variação cambial (ganho ou perda na conversão de dólar para real) desses valores.

Estarão sujeitas às novas regras as offshores localizadas em país com tributação favorecida ou com regime fiscal privilegiado (paraísos fiscais).

Enquadram-se como controladas as sociedades e outras entidades, personificadas ou não, incluindo fundos de investimento e fundações em que a pessoa física detiver, direta ou indiretamente, direitos para fazer prevalecer sua decisão nas deliberações sociais ou eleição e destituição da maioria dos administradores.

Outra hipótese de controle é em conjunto com pessoas físicas ou jurídicas vinculadas, resultando em mais de 50% de participação no capital social, nos direitos a lucros ou no recebimento de ativos na liquidação da controlada.

Nessa situação, o controle conjunto com pessoas físicas envolve cônjuge, companheiro ou parente até o terceiro grau do residente no país, ainda que eles sejam administradores de pessoa jurídica que exerça o controle conjunto. Esse controle é considerado conjunto mesmo se o residente no Brasil detiver mais de 10% do capital votante da empresa vinculada à controlada.

A regra vale ainda para outra pessoa física sócia da empresa nesse igual patamar de capital votante, contemplando situações de cruzamento de controle societário.

Baixa renda ativa

Também serão sujeitos à tributação os lucros apurados pelas empresas controladas no exterior que tenham renda ativa própria inferior a 60% da renda total. Tipicamente empresas que apenas realizam investimentos, sem caráter produtivo.

Entrarão nessa base de cálculo como receita ativa própria aquelas obtidas diretamente pela offshore na exploração de sua atividade econômica, exceto:

O texto especifica casos nos quais não serão aplicadas as regras de tributação periódica dos lucros, como para instituições financeiras, holdings e imobiliárias nos países em que o capital está alocado.

Deduções

Poderão ser deduzidos do lucro da controlada os seus prejuízos apurados em balanço desde que referentes a períodos posteriores a 1º de janeiro de 2024 e anteriores à data da apuração dos lucros.

Outras deduções permitidas serão a parcela de lucros e dividendos de suas investidas que sejam pessoas jurídicas domiciliadas no Brasil, assim como os rendimentos e ganhos de capital de demais investimentos feitos no Brasil, desde que tributados pelo Imposto sobre a Renda Retido na Fonte (IRRF) por alíquota igual ou superior a 22,5%.

Já a pessoa física, na determinação do imposto devido anualmente, poderá deduzir, na proporção de sua participação nos lucros distribuídos, aquele imposto devido pela controlada no exterior sobre seu lucro ou sobre rendimentos. O desconto não pode superar o imposto devido pela pessoa física apurado na declaração anual de ajuste, conforme as novas regras de tributação do projeto.

Capital principal

Quanto à variação cambial do capital principal aplicado em offshores, ela será tributada a título de ganho de capital no momento da alienação ou baixa do investimento, calculando-se com a conversão em moeda nacional.

Tributação alternativa

O PL 4173/23 permite à pessoa física optar por declarar os bens e direitos da offshore como se fossem detidos diretamente por ela, na proporção de sua participação.

Entretanto, a opção, a ser exercida em relação a cada entidade separadamente (se tiver mais de uma empresa controlada), será irrevogável durante todo o prazo em que a pessoa física detiver a entidade no exterior.

Os rendimentos obtidos com os bens declarados dessa maneira sofrerão a incidência das mesmas alíquotas previstas no projeto para a distribuição dos lucros da controlada.

Caso o interessado transfira qualquer desses bens a outra entidade controlada para a qual não tenha sido feita a opção citada, eles terão de ser avaliados pelo valor de mercado, e a diferença em relação ao custo de aquisição será considerada renda da pessoa física, tributável segundo a natureza da renda.

Emendas rejeitadas

O Plenário rejeitou os destaques apresentados, que propunham emendas ao texto. Confira:

– emenda do deputado General Pazuello (PL-RJ) que deixava de fora das novas regras os rendimentos enquadráveis em acordos de não bitributação e pessoas que ficam menos de 183 dias no Brasil possuindo dois domicílios;

– emenda do deputado Luiz Philippe de Orleans e Bragança (PL-SP) que pretendia permitir o uso de sistemas bilaterais de negociação de ações por parte dos fundos para fins de formação pública de preços;

– emenda do deputado Junio Amaral (PL-MG) que retomava a quantidade mínima de 300 cotistas para que o Fiagro contasse com isenção tributária; e

– emenda do deputado Mendonça Filho (União-PE) que propunha o reajuste das parcelas de desconto para todas as faixas da tabela do Imposto de Renda das Pessoas Físicas (IRPF).

Fonte: Agência Câmara de Notícias e https://fenacon.org.br/noticias/camara-aprova-projeto-que-tributa-investimentos-de-brasileiros-em-offshores-e-fundos-de-alta-renda/?utm_smid=10900135-1-1

Curso “Práticas Empresariais” oferece oportunidade para quem quer ingressar no mercado contábil e aprimoramento para os profissionais da área em Linhares, Colatina e Cachoeiro de Itapemirim.

O Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas do Estado do Espírito Santo (Sescon-ES) oferece, em parceria com o Serviço Nacional de Aprendizagem Comercial do Espírito Santo (Senac-ES) o curso “Práticas empresariais”, que visa capacitar novos profissionais ou aprimorar os conhecimentos de profissionais na área contábil. As vagas são para as unidades do Senac dos municípios de Linhares, Colatina e Cachoeiro de Itapemirim.

No curso, os alunos terão oportunidade de aprender sobre técnicas da rotina contábil. “A parceria do Sescon-ES com o Senac-ES veio para somar, já que é uma iniciativa de extrema importância no contexto da educação e capacitação de profissionais na área de contabilidade. Ele desempenha um papel fundamental em preparar novos talentos e aprimorar os conhecimentos dos profissionais já atuantes neste setor”, destaca Elido Emmerich, presidente do Sescon-ES.

As inscrições são gratuitas e o curso será para pessoas que não possuem renda ou estão há algum tempo sem trabalhar. Desta vez serão ofertadas 30 vagas para cada município e a carga horária será de 192 horas e, ao final, os alunos receberão certificados.

Quem já tem uma profissão e atua no mercado contábil ou mesmo quem planeja iniciar nessa carreira administrativa, pode contar com a ajuda do Sescon-ES para se capacitar e se manter atualizado com as novas tendências de mercado. O curso será dividido em seis módulos:

1. Realizar procedimentos de constituição de empresas (36h);

2. Auxiliar na apuração e cálculo tributários e Fiscais (36h);

3. Realizar procedimentos de departamento pessoal (36h);

4. Auxiliar na gestão financeira de contas à pagar e receber (36h);

5. Assessorar os procedimentos de escrituração contábil (36h);

6. Projeto Integrador – Assistente de contabilidade (12 horas).

Os pré-requisitos são:

• Ter mais de 18 anos

• Ensino médio completo

As inscrições estão disponíveis até o dia 01/11/2023 no site http://sescon-es.org.br/

Para mais informações, entre em contato pelo telefone (27) 3434-4050

Dinheiro será depositado em conta bancária ou por meio de PIX

A Receita Federal abre – a partir das 10h desta terça-feira (24) para consulta – o lote residual de restituição do Imposto de Renda da Pessoa Física (IRPF) de outubro de 2023. O crédito bancário para 354.509 contribuintes será realizado no dia 31 de outubro, no valor de R$ 643.259.756,29.

Para saber se a restituição está disponível, o contribuinte deve acessar a página da Receita na internet, clicar em Meu Imposto de Renda e, em seguida, em Consultar a Restituição.

Do valor total, R$ 427.280.878,46 se referem a contribuintes que têm prioridade, sendo 6.106 idosos acima de 80 anos, 54.438 contribuintes entre 60 e 79 anos, 6.491 com alguma deficiência física ou mental ou moléstia grave, 16.874 contribuintes cuja maior fonte de renda seja o magistério e, por fim, 119.040 pessoas que não possuem prioridade legal, mas que receberam prioridade por terem utilizado a declaração pré-preenchida ou optado por receber a restituição via PIX. Foram contemplados, ainda, 151.560 contribuintes não prioritários.

A restituição será depositada na conta bancária informada na Declaração de Imposto de Renda, de forma direta ou por indicação de chave PIX. Se, por algum motivo, o crédito não for feito, como no caso de conta informada desativada, os valores ficarão disponíveis para resgate por até um ano no Banco do Brasil – BB.

Nesse caso, a pessoa pode reagendar o crédito dos valores de forma simples e rápida pelo Portal BB ou ligando para a Central de Relacionamento BB por meio dos telefones 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (telefone especial exclusivo para deficientes auditivos).

Caso o contribuinte não retire o valor de sua restituição no prazo de um ano, deverá requer pelo Portal e-CAC, disponível no site da Receita Federal, acessando o menu Declarações e Demonstrativos > Meu Imposto de Renda e clicando em Solicitar restituição não resgatada na rede bancária.

O cronograma de lotes regulares do IRPF 2023 já foi cumprido, com o pagamento do quinto e último lote realizado em setembro de 2023.

Por outro lado, os lotes residuais de restituição são pagos após o término dos lotes regulares e destinam-se a restituições que foram processadas posteriormente, devido a retificações ou outras correções na declaração.

Por Agência Brasil

O impasse entre os senadores e um pedido de vista adiaram, na terça-feira (17), na Comissão de Assuntos Econômicos (CAE), a votação do Projeto de Lei 334/2023, que prorroga desoneração da folha de pagamentos. Pelas regras vigentes, o benefício termina em dezembro deste ano e, com a prorrogação, 17 setores da economia continuariam a ser beneficiados até 2027. O voto do relator, senador Angelo Coronel (PSD-BA), é pela rejeição das mudanças feitas pela Câmara dos Deputados ao aprovar a proposta. A expectativa é que a CAE vote o projeto na próxima terça (24).

A desoneração da folha é um mecanismo que permite às empresas dos setores beneficiados o pagamento de alíquotas de 1% a 4,5% sobre a receita bruta, em vez de 20% sobre a folha de salários. Essa permissão foi introduzida há 12 anos para algumas áreas e há pelo menos dez anos abrange todos os 17 setores hoje incluídos.

Para o presidente do Senado, Rodrigo Pacheco, a desoneração desses 17 setores é importante, pois eles têm alta empregabilidade.

— São setores cuja folha de pagamento representa muito para o custo dessas empresas e é natural que haja um programa de desoneração prorrogado por mais alguns anos que é o projeto que está sendo apresentado. Então eu acredito que na semana que vem a gente tenha isso resolvido e que ele possa sair a sanção do presidente da República. Também, rapidamente, chegando se houver o recurso ou alguma modificação que imponha a apreciação pelo plenário, nós votaremos no plenário o mais brevemente possível— disse Pacheco.

Depois de passar pelo Senado, o projeto de prorrogação, do senador Efraim Filho (União-PB), foi aprovado com mudanças pela Câmara no final de agosto. O voto do relator retoma o texto como saiu do Senado em junho de 2023. Após o pedido de vista da senadora Augusta Brito (PT-CE) na última terça, o autor do projeto lembrou que há urgência para a aprovação.

— Só queria lamentar e deixar claro o quanto é necessário que a gente avance com esse tema. Nós já entramos num período extremamente crítico, faltam menos de três meses, daqui a pouco são 60 dias para o final do ano, e a política pública da desoneração da folha de pagamento, para gerar emprego, precisa de tempo e prazo para que o setor produtivo possa ter segurança jurídica e planejar a ampliação dos negócios, a abertura de novas filiais e, portanto, a contratação de mais pessoas — disse Efraim.

Entre os pontos que levaram o relator a se opor às mudanças feitas pela Câmara está a divergência quanto à diminuição da contribuição previdenciária sobre a folha de pagamentos também para a s prefeituras. O texto aprovado pelo Senado previa a redução da alíquota de 20% para 8% para a maior parte dos municípios (todos com população abaixo de 156.216 habitantes), mas excluía municípios maiores, que continuariam com a alíquota de 20%. O texto da Câmara estende a diminuição para todos os municípios, mas coloca as alíquotas com uma uma variação de 8% a 18% de acordo com o Produto Interno Bruto (PIB) per capita.

O resultado das mudanças da Câmara, segundo o relator, é que haveria uma redução da renúncia fiscal do governo federal, de R$ 9 bilhões para R$ 7,2 bilhões, mas muitos municípios seriam prejudicados para incluir municípios mais ricos, antes não beneficiados com a redução da alíquota.

— Dos mais de 5 mil municípios originalmente beneficiados pela alíquota de 8% aprovada pelo Senado Federal, apenas 1.111 permaneceriam com ela se o substitutivo fosse aprovado; os demais recolheriam alíquotas superiores, o que não é compatível com a grave situação de fragilidade fiscal que tais entes enfrentam atualmente. Frisa-se, ainda, que mais da metade dos municípios que não foram contemplados pelo Senado estão, em termos de PIB per capita, entre os 20% mais ricos do país — argumentou o relator durante a reunião da CAE.

Para o senador Rogerio Marinho (PL-RN) o projeto, na forma como foi aprovado pelo Senado, é “extremamente meritório” para diminuir a alíquota dos municípios, que atualmente não têm condições de arcar mesmo com as obrigações mais simples.

— Um município do interior da Bahia, estado que Vossa Excelência representa, e do Rio Grande do Norte, meu estado, não conseguem sequer pagar a folha, não pagam fornecedores, não pagam terceirizados, não conseguem propiciar qualidade no serviço de educação, na área social, porque houve uma redução abrupta dos recursos transferidos — disse Marinho.

Também a favor da aprovação do relatório, a senadora Margareth Buzetti (PSD-MT) disse que o governo federal muitas vezes deixa de receber a contribuição das prefeituras, porque elas não têm como pagar. Para ela, a desoneração para os municípios é necessária.

Fernando Dueire (MDB-PE) fez um apelo em nome dos municípios e pediu que a votação do projeto não fosse adiada além da semana seguinte. De acordo com o senador, os municípios e o setor produtivo clamam pela aprovação do texto e pela geração de empregos.

— Essa matéria nós precisamos enfrentar com coragem. Claro, quando se tira de algum lugar, evidentemente vamos ter alguma dificuldade para fazer essa compensação, mas nós temos que ter uma responsabilidade com o país. Esse é um dever que nos coloca em encruzilhadas e nessas encruzilhadas nós temos que saber ter a capacidade de fazer as boas escolhas — defendeu.

Senadores da base do governo manifestaram preocupação com o impacto do projeto nas contas do governo federal. O senador Rogério Carvalho (PT-SE) lembrou que o governo passado, do ex-presidente Jair Bolsonaro, chegou a vetar a prorrogação da desoneração para os mesmos 17 setores e o veto foi derrubado pelo Congresso. Para ele os mesmos senadores que cobram o cumprimento das metas fiscais defendem a desoneração, que tira recursos do governo.

— Toda vez que a gente faz uma desoneração desse tipo, a gente está, de certa forma, tirando do governo a sua capacidade fiscal de cumprir metas. Questiona-se por que não se cumprem metas, mas se defende desoneração. É preciso que a gente encontre uma racionalidade menos esquizoide, porque, veja, eu quero desonerar, mas, ao mesmo tempo, eu quero que cumpra a meta. Quem é que vai pagar essa conta? Se vai desonerar e quer cumprir meta fiscal, quem vai pagar a conta é o povo mais pobre do Brasil — ponderou o senador.

O senador Eduardo Gomes (PL-TO) disse que o veto de Bolsonaro à desoneração foi derrubado com a concordância do próprio governo. Para ele, a aprovação do PL 334/2023 é necessária.

— Primeiro, quero falar que, com a reforma tributária, suas possibilidades e a expectativa do relatório do senador Eduardo Braga [MDB-AM], dezenas, centenas de setores terão a sua situação fiscal planilhada para uma fase de transição. Então, eu daria um tratamento justo à matéria que o senador Efraim coloca em votação como uma regulamentação para estabelecer previsibilidade, condições de emprego.

O senador Otto Alencar (PSD-BA) destacou a melhora nos índices da economia sob o atual governo e se disse favorável à desoneração, no momento em que as empresas estão projetando os seus cenários para o próximo ano. O senador disse que boa parte das empresas com incentivos do governo não são grandes geradoras de empregos.

— É bom lembrar que 26 grandes empresas no Brasil que não são tão intensivas na absorção de mão de obra têm hoje 46% de todos os incentivos. Então, o que está se fazendo aqui hoje é desonerar a folha de quem emprega, porque tem atividade econômica que emprega muito: construção civil, tecelagem, fiação, todo o setor calçadista, que absorve muita mão de obra — disse o senador, ao se manifestar pela aprovação do texto.

Para o senador Omar Aziz (PSD-AM), a desoneração da folha tem impacto positivo no crescimento do número de empregos. O senador declarou voto favorável ao texto, mas afirmou que é preciso sempre rever os benefícios para adequar os incentivos às necessidades do país. Ele lembrou que essa revisão está sendo discutida na reforma tributária.

No mesmo dia, em Plenário, o senador Oriovisto Guimarães (Podemos-PR) alertou para o fato de que muitos setores da economia incluídos na desoneração não estão entre os que mais empregam no país.

Fonte: Agência Senado e https://fenacon.org.br/noticias/desoneracao-da-folha-comissao-analisa-na-terca-se-aceita-mudancas-da-camara/?utm_smid=10892723-1-1

A Subcomissão de Apoio e Desenvolvimento das Micro e Pequenas Empresas debate na próxima terça-feira (24) as questões trabalhistas que envolvem o projeto e atualiza o Estatuto da Micro e Pequena Empresa (PLP 125/23).

O debate foi solicitado pelo deputado Jorge Goetten (PL-SC), presidente da subcomissão, que é vinculada à Comissão de Indústria, Comércio e Serviços da Câmara dos Deputados.

O Projeto de Lei Complementar (PLP) 125/23, prevê, entre outros pontos, a ampliação de acesso dos pequenos negócios no Simples Nacional e faz ajustes na Consolidação das Leis do Trabalho (CLT) sobre horas extras e compensação de jornada.

A audiência será realizada a partir das 15h30, no plenário 5.

Da Redação – ND

Fonte: Agência Câmara de Notícias e https://fenacon.org.br/noticias/comissao-discute-mudancas-trabalhistas-propostas-em-texto-que-atualiza-estatuto-da-microempresa/?utm_smid=10886817-1-1

Aprimoramento da comunicação com o contribuinte está entre os destaques do normativo da Procuradoria-Geral da Fazenda Nacional publicado nesta semana

O aumento da transparência dos critérios de classificação dos créditos passíveis de negociação, na comunicação com os contribuintes, com o objetivo de aprimorar orientações e imprimir mais clareza às informações prestadas à sociedade foi um dos principais objetivos considerados pela Procuradoria-Geral da Fazenda Nacional (PGFN) na concepção da Portaria nº 1.241/2023, publicada no Diário Oficial da União de segunda-feira (16/10) e que entrará em vigor em 1º de novembro próximo. O normativo altera a Portaria PGFN nº 6.757, de 29 de julho de 2022, que regulamentou, por seu turno, as mudanças na transação tributária instituídas pela Lei nº 13.988, de 2020.

A Portaria PGFN nº 1.241/2023 determina que – “para fins de transparência e orientação aos contribuintes” – sejam publicados no site da PGFN informações detalhadas para a aferição da capacidade de pagamento presumida e os procedimentos para sua revisão. A capacidade de pagamento presumida (“Capag”, no jargão técnico da Procuradoria) baliza o grau de desconto e o prazo que o contribuinte poderá ter na transação. Esse dado, que sempre foi público, terá agora sua transparência ampliada.

A fórmula para aferição da capacidade de pagamento presumida e os elementos que a PGFN utiliza em sua composição serão objeto de transparência ativa, isto é, estarão disponíveis no site da Procuradoria para amplo controle social, em ambiente acessível independentemente da necessidade de cadastro ou do uso de usuário e senha. Os detalhes da Capag individual de cada contribuinte continuarão disponíveis na área interna do Portal Regularize, com a necessária preservação do sigilo fiscal.

“A intenção da PGFN é que fique muito claro para toda a sociedade o que a Fazenda Nacional utiliza para estimar a capacidade de pagamento dos contribuintes”, explica o coordenador-geral da Dívida Ativa da União e do FGTS, Theo Lucas Borges. “Isso estará no site, e também tudo o que o contribuinte deve fazer para pedir a revisão de sua Capag”, acrescenta o procurador, que ressalta ainda a possibilidade de o contribuinte discutir a revisão, por meio de recurso. Segundo Theo Borges, essas mudanças se alinham com os princípios da “isonomia e eficiência que a transação preza”.

Portaria PGFN nº 6.757/2022

A Portaria PGFN nº 6.757/2022 disciplinou os critérios para aferição do grau de recuperabilidade das dívidas, os parâmetros para aceitação da transação individual, a concessão de descontos relativos a créditos da Fazenda Pública e os procedimentos, os requisitos e as condições necessárias à realização da transação na cobrança da dívida ativa da União e do FGTS cuja inscrição e administração estejam na alçada da PGFN.

Esse normativo, entre suas principais medidas, reduziu de R$ 15 milhões para R$ 10 milhões o valor mínimo para a transação individual de débitos inscritos na dívida ativa e criou a transação individual simplificada, para débitos entre R$ 1 milhões e R$ 10 milhões. Antes disso, a Lei 14.375/2022, sancionada em junho do ano passado, elevou de 50% para 65% o desconto máximo na transação tributária e de 84 para 120 a quantidade máxima de parcelas.

O acordo de transação tributária, negócio jurídico celebrado pelo contribuinte e pela administração tributária, permite que o litígio tributário seja resolvido por meio de concessões mútuas. Com base em critérios objetivos e assumindo compromissos perante a Fazenda Nacional, o contribuinte pode pagar a dívida com descontos e condições especiais.

Fonte: Ministério da Fazenda e https://fenacon.org.br/noticias/portaria-da-pgfn-aumenta-transparencia-nos-acordos-de-transacao-tributaria/?utm_smid=10884378-1-1

O governo avalia permitir o parcelamento, em 2023 e 2024, do Imposto de Renda (IR) sobre o estoque de rendimentos dos fundos exclusivos, disse nesta terça-feira (17) o deputado Pedro Paulo (PSD-RJ). Relator do projeto que antecipa a cobrança de IR sobre esses fundos e institui a tributação de offshores (investimentos em empresas no exterior), o parlamentar reuniu-se com o ministro da Fazenda, Fernando Haddad, nesta tarde.

Inicialmente previsto para ser votado até esta quarta-feira (18), o projeto teve a votação adiada. O governo tentou votar a proposta nesta semana, mas o vice-presidente da Câmara dos Deputados, Marcos Pereira (Republicanos -SP), atendeu a um pedido do PL, do PP e do União Brasil e manteve o acordo original para votar o texto só no dia 24. Pereira comanda a Câmara durante a ausência de Lira, que está em viagem oficial à Índia e à China.

Na versão original do texto, a equipe econômica queria que o IR sobre o estoque de rendimentos dos fundos exclusivos fosse pago em 2023. Com o atraso na votação do projeto, o governo estaria inclinado a dividir o pagamento neste e no próximo ano.

Os fundos exclusivos são Instrumentos personalizados de investimentos, com um único cotista, que exigem pelo menos R$ 10 milhões de entrada e taxa de manutenção de R$ 150 mil por ano. Atualmente, apenas 2,5 mil brasileiros aplicam nesses fundos, que acumulam patrimônio de R$ 756,8 bilhões e respondem por 12,3% da indústria de fundos no país.

Atualmente, os fundos exclusivos pagam Imposto de Renda (IR), mas apenas no momento do resgate e com tabela regressiva, quanto mais tempo de aplicação, menor o imposto. O governo quer igualar os fundos exclusivos aos demais fundos de investimento, com cobrança semestral de IR conhecida como come-cotas.

Além disso, quem antecipar o pagamento do imposto sobre o que rendeu desde o início da aplicação pagará 10% de Imposto de Renda. Se esperar até 2025, pagará a alíquota original, de 15% a 22,5% dependendo do prazo da aplicação.

Na reunião desta terça, segundo o deputado Pedro Paulo, não foi discutido o fim dos juros sobre capital próprio (JCP). No início do mês, o deputado tinha informado que estudava incluir um meio-termo sobre o assunto no projeto das offshores, mas a primeira versão do relatório não abordou o tema, por falta de acordo entre os parlamentares.

Por meio do JCP, as empresas deduzem a distribuição de lucros aos acionistas como despesa. Isso na prática reduz o lucro e o pagamento de Imposto de Renda Pessoa Jurídica (IRPF) e de Contribuição Social sobre o Lucro Líquido (CSLL). No fim de agosto, o governo havia enviado uma medida provisória propondo a extinção do mecanismo, o que geraria, segundo o Ministério da Fazenda, ganho de arrecadação de R$ 10,5 bilhões em 2024, sob o argumento de que o mecanismo está defasado porque grandes empresas têm usado a ferramenta para buscarem brechas na lei e pagarem menos tributos.

O relator também afirmou não haver decisão sobre a eliminação da diferença de alíquotas entre os fundos exclusivos e as offshores. Pelo projeto, os primeiros pagarão Imposto de Renda de 10% (tributação antecipada) e de 15% a 22,5% conforme o prazo de aplicação. Para as offshores, a alíquota para quem atualizar o valor investido no exterior será 10%, subindo para 15% se a quantia não for atualizada pelo valor de mercado em 31 de dezembro de 2023.

“A gente não avançou em uma discussão se vai baixar ou não. Falamos sobre os efeitos de uma tributação, o que pode acontecer, a preocupação sobre erosão de base, mas a gente não detalhou se vai sair dos 22,5%. Nós não entramos nessa discussão por enquanto”, justificou Pedro Paulo. O parlamentar teme que a diferença de alíquotas estimule os investimentos em offshores, diminuindo a arrecadação.

Segundo Pedro Paulo, a questão dos Fiagros, fundos de investimento em cadeias agroindustriais, também “não está completamente resolvida”. Atualmente, esses fundos são regidos pela mesma legislação dos fundos de investimentos imobiliários, isentos de IR. O relator não descartou a separação das legislações, o que, em tese, permitiria a tributação sobre os Fiagros.

Para evitar a incidência de IR sobre os fundos agroindustriais, a Receita Federal quer aumentar para 300 o número mínimo de cotistas nesses fundos. De acordo com o relator, uma proposta em estudo é elevar gradualmente o limite mínimo de cotistas, mas ele ainda discutirá a ideia com a Frente Parlamentar do Agronegócio.

Na reunião desta terça, Pedro Paulo levou uma proposta para limitar a participação das cotas de parentes de até segundo grau de um investidor nos Fiagros. Ele, no entanto, disse que a Receita Federal considera inviável essa proposta por causa de dificuldades operacionais para implementar a ideia.

“A questão é a dificuldade operacional de fazer essa limitação, pela rapidez com que muitos fundos que utilizam esse mecanismo fazem cisão, mudam e utilizam até mesmo offshore para esconder esses CPFs”, declarou.

Segundo o parlamentar, as equipes técnicas do Ministério da Fazenda apresentarão, nos próximos dias, considerações sobre o projeto. “[Com o adiamento da votação], ganhamos mais uma semana para trabalhar o texto”, afirmou.

Agência Brasil

Projeto sobre tributação de offshores está na pauta do Plenário. Também poderão ser analisadas propostas sobre direitos de pessoas com deficiência

A Câmara dos Deputados pode analisar nesta semana o projeto de lei que prevê a tributação de investimentos de pessoas físicas no exterior e a antecipação de imposto em fundos fechados no Brasil. O Projeto de Lei 4173/23, do Poder Executivo, é um dos itens da pauta do Plenário desta terça-feira (17).

O projeto conta com parecer do relator, deputado Pedro Paulo (PSD-RJ), que incorpora o conteúdo da Medida Provisória 1184/23, sobre a incidência do chamado “come-cotas” nos fundos fechados. O assunto de investimentos no exterior também já foi tema da MP 1171/23.

Pedro Paulo ainda negocia ajustes no texto com as bancadas partidárias. De acordo com seu relatório, a tributação ocorrerá sobre rendimentos de aplicações financeiras, lucros e dividendos de entidades controladas no exterior (offshores) e trusts.

A grande novidade dessa primeira versão divulgada é a diminuição de 10% para 6% da alíquota incidente na opção dada ao contribuinte de antecipar a incidência do tributo sobre rendimentos de 2023 nos fundos fechados e na atualização de bens no exterior pelo valor de mercado em 31 de dezembro de 2023.

Pessoas com deficiência

Em alusão ao Dia Nacional de Luta da Pessoa com Deficiência (21 de setembro), o Plenário poderá votar ainda projetos de lei sobre o tema. Um deles é o PL 1874/15, do ex-deputado Victor Mendes, que garante como direito a oferta de atendimento educacional especializado a estudantes com Transtorno do Espectro Autista (TEA), seja na escola pública ou privada.

Segundo o substitutivo preliminar da deputada Helena Lima (MDB-RR), as escolas privadas não poderão cobrar valores adicionais de qualquer natureza nas mensalidades, anuidades e matrículas desses estudantes pela oferta de profissionais de apoio escolar.

Será proibido às escolas privadas também fixar um limite de estudantes com TEA nas salas de aula em todos os níveis e modalidades de ensino.

Hipermobilidade

Já o Projeto de Lei 4817/19, do ex-deputado Roberto de Lucena e da deputada Maria Rosas (Republicanos-SP), cria uma política nacional para pessoas com Síndrome de Ehlers-Danlos ou com Transtorno do Espectro de Hipermobilidade, fixando direitos e diretrizes.

De acordo com o substitutivo preliminar da deputada Yandra Moura (União-SE), essas pessoas não poderão ser impedidas de participar de planos privados de assistência à saúde em razão dessas doenças; e o poder público poderá firmar parcerias com pessoas jurídicas de direito privado para executar as ações da política nacional.

Para auxiliar no diagnóstico e tratamento, o poder público publicará protocolos clínicos, diretrizes terapêuticas e linhas de cuidado para pessoas com essas doenças, sujeitos a revisão periódica a cada dois anos ou sempre que os avanços da ciência o justificarem.

Linguagem simples

Outro projeto em pauta é o PL 6256/19, da deputada Erika Kokay (PT-DF), que institui uma política nacional de linguagem simples, com procedimentos a serem adotados pelos órgãos e entidades da administração pública em suas comunicações com a população.

De acordo com o substitutivo preliminar do deputado Pedro Campos (PSB-PE), os órgãos e entidades da administração pública direta e indireta de todos os entes federativos deverão definir, depois de 90 dias da publicação da futura lei, um encarregado pelo tratamento da informação em linguagem simples.

Fonte: Agência Câmara de Notícias e https://fenacon.org.br/noticias/camara-pode-votar-nesta-semana-taxacao-de-investimentos-de-pessoas-fisicas-no-exterior/?utm_smid=10879233-1-1

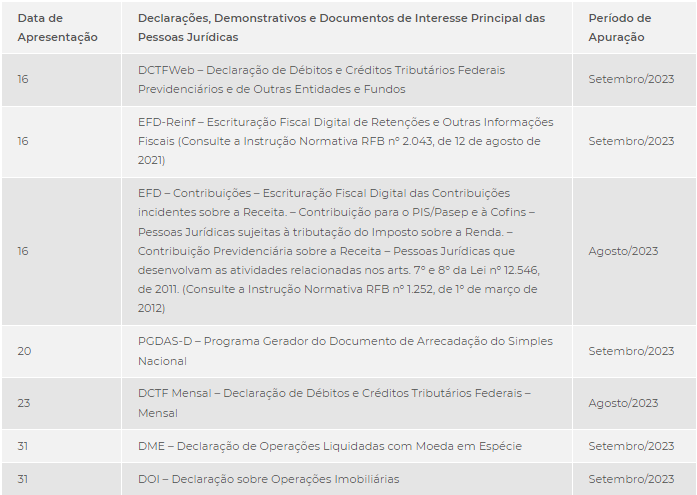

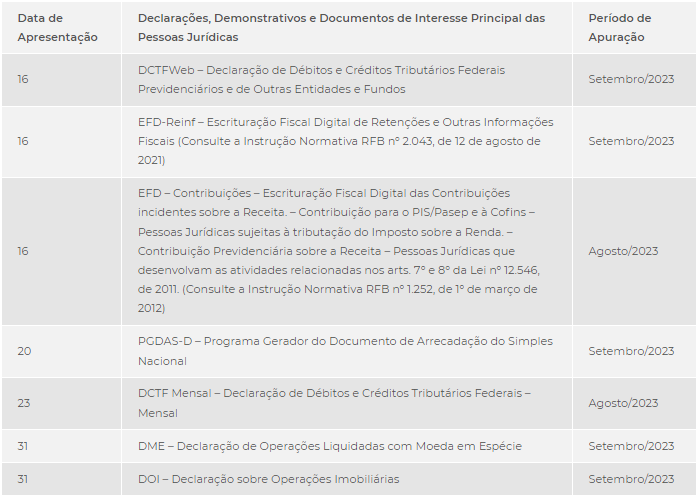

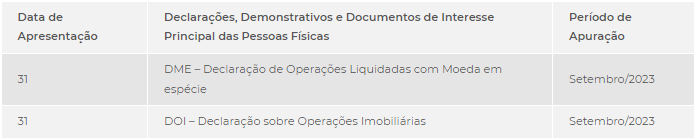

A segunda metade de outubro já começou recheada de obrigações acessórias para os empresários se prepararem logo após o feriado.

Quase metade de outubro vencido, os contadores e empresários ainda enfrentam algumas entregas de obrigações acessórias na reta final do mês.

Inclusive a segunda-feira (16), logo após o feriado emendado, já reserva duas obrigações bem importantes para a classe, com o prazo final para envio da Declaração de Débitos e Créditos Tributários Federais Previdenciários e de Outras Entidades e Fundos (DCTFWeb), que recentemente recebeu uma nova Instrução Normativa permitindo a entrega no próximo dia útil quando dia 15 cair em finais de semana ou feriados. Assim como a EFD-Reinf que também foi prorrogada para a segunda-feira pós-feriado.

Também vence na segunda a Escrituração Fiscal Digital das Contribuições incidentes sobre a Receita (EFD) – Contribuições referente ao mês de agosto deste ano.

Para não deixar nenhuma obrigação de fora e reforçar algumas datas – que já constam nos calendários dos contadores – confira abaixo o que ainda deve ser entregue em outubro.

Fonte: Portal Contábeis e https://fenacon.org.br/noticias/confira-as-obrigacoes-acessorias-que-vencem-na-segunda-metade-de-outubro-2023/?utm_smid=10876923-1-1

Listagens com os bancos em todo território nacional e créditos para empresa.

Consulte AquiModelos de Contratos, Procurações, Declarações, Requerimentos e muito mais.

Consulte AquiTire suas dúvidas sobre emissão de notas fiscais em vários estados brasileiros.

Consulte AquiConfira nossa programação de palestras e eventos. Clique aqui e faça sua inscrição.

Consulte Aqui